Notícias de mercado & insights

Mantenha-se à frente dos mercados com insights de especialistas, notícias e análise técnica para orientar suas decisões de negociação.

Comece com o que realmente aconteceu com os mercados de câmbio antes de abril: houve um choque geopolítico e o fornecimento de petróleo do Oriente Médio ficou sob pressão. A reação imediata nos mercados cambiais foi a que os traders já viram antes: o dinheiro se moveu em direção à segurança, em direção ao rendimento e se afastou de qualquer coisa que parecesse exposta à interrupção.

Fluxos de refúgio seguro atendem à divergência de rendimento

O dólar americano se beneficiou dessas duas forças ao mesmo tempo. É um refúgio seguro e também traz uma vantagem de rendimento que a maioria de seus pares não consegue igualar no momento. O franco suíço recuperou parte do excesso de aversão europeia ao risco. O iene, que costumava atrair fluxos de refúgio seguro quase automaticamente, está preso em uma situação totalmente diferente, em que a diferença de rendimento em relação ao dólar agora é tão grande que a lógica de refúgio seguro foi substituída pela lógica de transporte.

As moedas que tiveram o mês mais difícil foram as que ficaram no meio: taxas de política sensíveis ao risco, vinculadas a commodities ou que simplesmente não conseguem competir. O dólar neozelandês é o exemplo mais claro, enquanto o dólar australiano é uma história mais confusa. Por baixo de tudo isso está uma reavaliação das expectativas de redução das taxas de 2026 que os bancos centrais de vários países estão reavaliando agora.

Motor mais forte: dólar americano (USD)

O dólar americano passou a maior parte de 2025 gradualmente perdendo terreno à medida que o Fed cortou as taxas e o resto do mundo se recuperou. Essa história estagnou fortemente no final de março. O conflito com o Irã mudou o cálculo e o dólar se reafirmou de uma forma que reflete algo real sobre sua posição estrutural nos mercados globais.

Os EUA exportam petróleo e quando os preços da energia sobem, isso é uma melhoria nos termos de troca, não um choque nos termos de troca. A maioria dos principais pares do dólar está do outro lado dessa equação. Adicione uma faixa de taxa de política de 3,50% a 3,75% que agora parece bloqueada por mais tempo, e a vantagem do dólar é cíclica e estrutural ao mesmo tempo. O Índice do Dólar Americano (DXY) recuperou o nível 100, mas a questão de abril é se ele se mantém lá ou vai ainda mais.

Motor mais fraco: dólar neozelandês (NZD)

Se você quisesse criar uma moeda que tivesse dificuldades no ambiente atual, o NZD se encaixa quase perfeitamente no objetivo. É sensível ao risco. É vinculado a mercadorias. Ele tem uma taxa de política de 2,25%, que fica abaixo do Fed e agora também abaixo do RBA. A Nova Zelândia também é importadora de energia, então o aumento dos preços do petróleo atingiu a balança comercial e a perspectiva de inflação doméstica ao mesmo tempo.

Nenhuma dessas coisas é nova, mas a combinação de todas elas batendo ao mesmo tempo, em um cenário de alta do dólar e amplo sentimento de risco, comprimiu o NZD de uma forma difícil de ignorar. O carry trade que antes tornava o NZD atraente foi revertido à medida que o capital estava saindo, não entrando.

USD/JPY

USD/JPY é o par que ilustra mais claramente o que acontece quando o status de porto seguro de uma moeda é substituído pela lógica de transporte. O iene costumava ser o primeiro porto de escala para comerciantes que buscavam proteção durante o estresse geopolítico. Essa dinâmica foi suprimida e o motivo é simples: você abre mão de muito rendimento para manter o iene no momento.

A taxa de política do Banco do Japão (BOJ) está em 0,75%, enquanto a do Fed está em 3,50% a 3,75% e essa diferença não incentiva fluxos de refúgios seguros. Ele incentiva o empréstimo em ienes e a implantação em outros lugares. Portanto, enquanto o dólar subiu devido ao risco geopolítico, o iene caiu no mesmo evento. Não é assim que deveria funcionar, mas é assim que a matemática funciona quando os diferenciais de rendimento são tão amplos.

O USD/JPY está perto de 159, o que o deixa não muito longe do nível 160 que o Ministério das Finanças do Japão sempre sinalizou como uma linha que exige atenção. A reunião do BOJ em 27 e 28 de abril agora é um evento genuinamente ao vivo.

Dados a serem observados a seguir

Quatro eventos se destacam como os catalisadores de câmbio em potencial mais claros nas próximas semanas. Cada um tem um canal de transmissão direto das expectativas de taxas, e as expectativas de taxa estão impulsionando grande parte da mudança no câmbio no momento.

Principais níveis e sinais

Esses são os pontos de referência que os comerciantes e os formuladores de políticas estão observando mais de perto. Cada um representa um gatilho potencial para uma mudança de posicionamento ou uma resposta oficial.

Acesse um universo de câmbio mais amplo e mantenha-se flexível conforme as condições mudam.

Abra uma conta · Faça o login

Aqui está a situação no início de abril. Uma guerra está afetando um dos pontos de estrangulamento petrolíferos mais importantes do mundo. O petróleo Brent está sendo negociado acima de USD 100. E o Federal Reserve (Fed), que passou grande parte de 2025 planejando uma aterrissagem suave, agora enfrenta uma ameaça de inflação impulsionada menos por salários, serviços ou economia doméstica e mais pela energia. Está assistindo a um choque de óleo.

A taxa de fundos do Fed está em 3,50% a 3,75%. A próxima reunião do Comitê Federal de Mercado Aberto (FOMC) será em 28 e 29 de abril e a questão-chave para os mercados não é se o Fed cortará, é se o Fed pode cortar ou se o choque energético pode ter fechado essa porta durante grande parte de 2026.

Uma grande quantidade de grandes lançamentos de dados chega em abril. O índice de preços ao consumidor (IPC) de março, as folhas de pagamento não agrícolas (NFP) e a estimativa antecipada do produto interno bruto (PIB) do primeiro trimestre são os três que mais importam. Mas a declaração do FOMC em 29 de abril pode ser o lançamento que define o tom para o resto do ano.

Crescimento: atividade e demanda de negócios

Pense em como seria a economia dos EUA neste ano: as despesas de capital (capex) impulsionadas pela IA foram uma parte importante da narrativa de crescimento, as intenções de investimento corporativo pareciam firmes e a Lei One, Big, Beautiful Bill já estava na mistura. No papel, a história de crescimento parecia sólida.

Então, a situação do Estreito de Ormuz mudou o cálculo. Não porque os EUA sejam importadores líquidos de energia, não são e porque o isolamento estrutural é importante. Mas o que é bom para os produtores de energia dos EUA ainda pode reduzir as margens em outros lugares e pesar na demanda global. A estimativa antecipada do produto interno bruto (PIB) do primeiro trimestre de 30 de abril agora deve ser lida através de duas lentes: quão forte era a economia antes do choque e o que ela pode sinalizar sobre os próximos trimestres.

Trabalho: Folhas de pagamento e emprego

O relatório de empregos de fevereiro foi, dependendo de como você o leu, um sinal de alerta ou um sinal de alerta. As folhas de pagamento não agrícolas (NFP) caíram em 92.000, o desemprego subiu para 4,4% e a linha oficial era de que o clima desempenhou um papel. Isso pode ser verdade, mas aqui está o que também aconteceu. De repente, o mercado de trabalho pareceu um pouco menos convincente como principal argumento para manter as taxas elevadas.

O relatório de emprego de 3 de abril de março é agora genuinamente importante. Uma recuperação do crescimento positivo da folha de pagamento provavelmente acalmaria os nervos e uma segunda impressão digital consecutiva, particularmente em um cenário de preços mais altos de energia, começaria a construir uma narrativa muito desconfortável para o Fed. Estaria considerando um crescimento mais lento do emprego e uma ameaça de inflação ao mesmo tempo. Esse não é um lugar confortável para se estar.

Inflação: CPI, PPI e PCE

Aqui está a verdade incômoda sobre a situação da inflação no momento. As principais despesas de consumo pessoal (PCE), o indicador preferido do Fed, já estavam em 3,1% ano a ano em janeiro, antes que qualquer choque do petróleo tivesse ocorrido. O Fed não resolveu totalmente seu problema de inflação, mas o desacelerou. Isso é uma coisa diferente.

E agora, além de um problema de inflação ainda não resolvido, os preços do petróleo subiram drasticamente. Os preços da energia podem contribuir para o índice de preços ao consumidor (IPC) de forma relativamente rápida, por meio de custos de gasolina, transporte e logística que podem eventualmente aparecer no preço de quase tudo. A impressão do IPC de 10 de abril de março é provavelmente a divulgação de dados única mais importante do mês; é a que pode nos dizer se o choque energético já está aparecendo nos números observados pelo Fed.

Política, comércio e ganhos

Abril também é o início da temporada de lucros nos EUA, e os resultados deste trimestre têm um peso incomum. Os investidores estão investindo capital na infraestrutura de IA com base no fato de que os retornos estão chegando. A questão é quando. Com a volatilidade geopolítica afastando a tecnologia voltada para o crescimento em direção à energia e defesa, os lucros de 14 de abril do JPMorgan Chase serão interpretados tanto pelo que a administração diz sobre o macroambiente quanto pelos números em si.

Depois, há a reunião do FOMC em 28 e 29 de abril. Após a coleta de dados do início de abril, incluindo NFP, CPI e índice de preços ao produtor (PPI), o Fed terá informações mais do que suficientes para atualizar seu idioma. Se isso sinaliza que os cortes nas taxas podem permanecer suspensos até 2026, ou se deixa a porta ligeiramente entreaberta, pode ser a comunicação mais importante do trimestre.

A volatilidade geopolítica já levou os investidores a reavaliar o posicionamento de alto crescimento. A construção da infraestrutura de IA estimada em 650 bilhões de dólares também está sob maior escrutínio sobre o retorno do investimento. Se a temporada de resultados decepcionar nessa frente, e se o FOMC sinalizar uma suspensão prolongada, a combinação poderá testar o apetite pelo risco até maio.

Grandes lançamentos de dados dos EUA estão por vir? Mantenha o foco.

Abra uma conta · Faça o login

Os mercados da Ásia-Pacífico começam abril com foco em como a interrupção prolongada no Estreito de Ormuz alimenta a inflação, os fluxos comerciais e as expectativas políticas. O 15º Plano Quinquenal da China chama a atenção para a inteligência artificial e a autossuficiência tecnológica, com efeitos indiretos nas cadeias de suprimentos e no crescimento regional. Tanto o Japão quanto a Austrália enfrentam o desafio de gerenciar a inflação de energia importada e, ao mesmo tempo, avaliar até que ponto podem normalizar a política sem prejudicar a demanda doméstica.

Para os comerciantes, a combinação de preços elevados de energia e divergência de políticas pode manter a volatilidade elevada em índices e moedas regionais.

China

Os legisladores de Pequim aprovaram o 15º Plano Quinquenal (2026-2030), colocando a inteligência artificial (IA) e a autossuficiência tecnológica no centro da agenda nacional. O governo estabeleceu uma meta de crescimento de 4,5% a 5,0% para 2026, a mais baixa em décadas, pois prioriza a qualidade do crescimento em detrimento da velocidade.

Japão

O Banco do Japão (BOJ) enfrenta uma pressão crescente para normalizar a política, já que a inflação impulsionada pela energia corre o risco de ressurgir. Embora os preços ao consumidor, excluindo alimentos frescos, tenham desacelerado para 1,6% em fevereiro, o recente aumento do preço do petróleo pode empurrar o índice de preços ao consumidor (IPC) de volta à meta de 2% nos próximos meses.

Austrália

A economia australiana permanece em um estado de divergência de duas velocidades, com famílias mais velhas aumentando os gastos, enquanto as coortes mais jovens enfrentam pressões significativas de acessibilidade. Após o aumento da taxa do Banco da Reserva da Austrália (RBA) para 4,10% em março, os mercados estão altamente focados nos próximos dados de inflação para avaliar se um aperto adicional pode ser necessário.

Acompanhe os temas da Ásia-Pacífico e

monitore os movimentos à medida que eles se desenrolam.

Abra uma conta · Faça o login

Com a remodelação do conflito no Irã mercados de energia, bancos centrais se tornando agressivos e ouro em queda livre, apesar do caos, o manual de refúgio seguro em 2026 está mais complicado do que nunca.

Fatos rápidos

- O ouro caiu mais de 20% em relação ao seu recorde histórico, apesar de uma guerra ativa no Oriente Médio

- O dólar de Cingapura está perto de seu nível mais forte em relação ao USD desde outubro de 2014

- O Banco da Reserva da Austrália (RBA) aumentaram as taxas para 4,10% em março de 2026, à medida que os preços do petróleo impulsionados pelo Irã elevam a inflação australiana

1. Ouro (XAU/USD)

O ouro continua sendo o refúgio seguro mais negociado globalmente. Ele se beneficia do estresse geopolítico, da fraqueza do dólar americano e de ambientes negativos de taxas de juros reais. No entanto, seu comportamento de curto prazo em 2026 exige explicação.

Apesar de uma guerra ativa no Oriente Médio, o ouro foi vendido drasticamente. A causa provável é o Fed reduzir suas projeções de corte nas taxas de 2026, citando uma inflação do produtor mais quente do que o esperado e Estreito de Ormuz-impulsionados pelos preços do petróleo, criando persistência da inflação.

Em última análise, a alta do ouro se baseia na queda dos rendimentos reais e em um dólar mais fraco e, no momento, nenhuma condição está em vigor. Os comerciantes devem estar cientes de que, durante um choque inflacionário de oferta, como o causado pelo conflito com o Irã, o ouro nem sempre se comporta conforme o esperado.

No entanto, se você diminuir o zoom, o quadro de longo prazo reforça o status de porto seguro do ouro, encerrando 2025 como um dos anos mais fortes já registrados.

Variáveis-chave a serem observadas: Orientação do Federal Reserve dos EUA, rendimentos reais e direção do USD.

2. Iene japonês (JPY)

O iene há muito tempo funciona como uma moeda segura graças ao status do Japão como a maior nação credora líquida do mundo. Em tempos de estresse, os investidores japoneses tendem a repatriar capital, elevando o iene.

No entanto, essa dinâmica parece ter mudado em 2026 até agora. O iene caiu 6,63% em relação ao ano anterior, perto de seu nível mais fraco desde julho de 2024, e os crescentes custos de importação de petróleo estão pesando sobre a moeda.

No entanto, o papel de porto seguro do iene não desapareceu. Ela tende a se reafirmar durante fortes vendas de ações e eventos de liquidez. Mas em um choque inflacionário causado pelo petróleo, ele enfrenta ventos contrários estruturais.

Variáveis-chave a serem observadas: Decisões de taxas do BOJ, diferenciais de rendimento entre EUA e Japão e quaisquer sinais de intervenção das autoridades japonesas.

3. Franco suíço (CHF)

A neutralidade política, o superávit em conta e a forte estrutura institucional da Suíça fazem do franco uma moeda reflexiva de refúgio seguro. Ao contrário do iene, o CHF está se mantendo no ambiente atual, com o franco ganhando em relação ao dólar em 2026 e o EUR/CHF permanecendo estável.

Para comerciantes em toda a Europa e Oriente Médio, o CHF costuma ser o primeiro porto de escala durante eventos de estresse.

Variáveis-chave a serem observadas: Linguagem de intervenção do Banco Nacional Suíço, desenvolvimentos geopolíticos europeus e índices globais de risco.

4. Títulos do Tesouro dos EUA (US10Y)

Em condições normais, os títulos do governo dos EUA são alguns dos instrumentos de refúgio seguro mais profundos e líquidos do mundo. Mas 2026 não são condições normais...

Os rendimentos estão subindo, não caindo, o que significa que os preços dos títulos estão indo na direção errada para quem busca segurança.

Quando os rendimentos aumentam durante um evento de risco, isso indica que o mercado está tratando os títulos como um risco de inflação e não como um ativo de segurança.

No entanto, títulos do Tesouro de curta duração, como títulos e notas de 2 anos, são uma história diferente. Eles podem oferecer maior renda com menor risco de duração do que títulos com data mais longa, e é por isso que alguns investidores os usam de forma mais defensiva em períodos voláteis.

Variáveis-chave a serem observadas: Comunicação do Fed, dados de CPI e PCE e se o rendimento de 10 anos está acima de 4,50% ou recua abaixo de 4,00%.

5. Dólar australiano versus dólar americano (AUD/USD): jogo inverso

O dólar australiano é amplamente considerado uma moeda de risco, estreitamente ligada à demanda global de commodities e ao crescimento chinês.

Em ambientes de risco, o AUD/USD normalmente cai. A queda do AUD/USD pode servir como um indicador principal de um estresse global mais amplo, o que pode ser um contexto útil para negociadores com exposição regional.

O ciclo de caminhada do RBA (duas caminhadas desde o início de 2026) está fornecendo algum piso abaixo do AUD, mas em um movimento global sustentado de redução do risco, esse apoio tem limites.

Variáveis-chave a serem observadas: Orientação futura do RBA, dados do PMI chinês, preços do minério de ferro e impacto do petróleo nas expectativas de inflação australianas.

6. Índice do dólar americano (DXY)

O dólar americano atua como moeda de reserva mundial e um refúgio seguro reflexivo durante o estresse agudo. Quando a liquidez seca, a demanda global por USD tende a aumentar, independentemente da tendência subjacente.

Nos últimos 12 meses, o dólar perdeu terreno à medida que a confiança global na trajetória fiscal dos EUA vacilou. Mas no mês passado, ela se firmou, apoiada por um Fed agressivo e por um elevado risco geopolítico.

Em ambientes de risco, o USD continua atraindo fluxos de refúgios seguros. No entanto, o aumento dos preços do petróleo pode aumentar os riscos de inflação, complicando as expectativas de política do Federal Reserve.

Variáveis-chave a serem observadas: Trajetória da taxa do Fed, dados de inflação dos EUA e condições globais de liquidez.

7. Dólar de Singapura (SGD)

Menos discutido globalmente, mas altamente relevante no Sudeste Asiático, o SGD é uma das moedas mais silenciosamente resilientes no ambiente atual.

O dólar de Cingapura avançou para perto de seu nível mais alto desde outubro de 2014, apoiado por fluxos de refúgio seguro e investidores atraídos por títulos com classificação AAA de Cingapura, um mercado de ações com muitos dividendos e políticas governamentais previsíveis.

O MAS administra o SGD por meio de uma faixa de taxa de câmbio efetiva nominal em vez de uma taxa de juros, conferindo-lhe um caráter diferente de outras moedas de refúgio seguro.

Para traders com exposição à Indonésia, Malásia, Tailândia, Vietnã e à região mais ampla da ASEAN, o USD/SGD pode atuar como uma referência prática para o apetite regional pelo risco.

Variáveis-chave a serem observadas: Ajustes da faixa de política do MAS, fluxos comerciais regionais e dinâmica do USD/Ásia de forma mais ampla.

8. Dinheiro e renda fixa de curta duração

Às vezes, o refúgio seguro mais eficaz pode ser simplesmente reduzir a exposição. Com as taxas do banco central ainda elevadas nas principais economias, títulos do governo em dinheiro e de curta duração podem oferecer um rendimento significativo e, ao mesmo tempo, ficar fora do risco de mercado.

O RBA elevou a taxa de caixa para 4,10% em sua reunião de março. O Banco da Inglaterra manteve-se em 3,75%, enquanto o BCE manteve a taxa da facilidade de depósito em 2,00% e a taxa principal de refinanciamento em 2,15%. Em todas as principais economias, documentos governamentais de curta duração estão oferecendo um retorno real pela primeira vez em anos.

Em um ambiente volátil, a preservação do capital às vezes pode ser mais importante do que a maximização do retorno.

Variáveis-chave a serem observadas: Calendários de reuniões do banco central em todas as principais economias e quaisquer mudanças na orientação futura sobre a trajetória das taxas.

O que assistir a seguir

Dados de inflação do Fed. O Core PCE é o ponto de dados mais importante para ouro, títulos e dólar no momento. Qualquer surpresa em qualquer direção poderia mover as três simultaneamente.

Risco de intervenção em ienes. O iene está próximo de níveis que já haviam desencadeado ações das autoridades japonesas. Os comerciantes com exposição à Ásia-Pacífico devem monitorar de perto.

O próximo passo do RBA. Com a Austrália agora em 4,10% e a inflação ainda acima da meta, a questão é se o ciclo de caminhada ainda precisa ser percorrido. A próxima reunião do RBA será em 5 de maio.

Trajetória geopolítica. Qualquer movimento em direção à redução da escalada no Oriente Médio reduziria rapidamente a demanda por refúgios seguros e transferiria o capital de volta para ativos de risco. O inverso é igualmente verdadeiro.

O sinal de crescimento da China. Uma recuperação chinesa mais forte do que o esperado poderia elevar as moedas de commodities e reduzir o posicionamento defensivo na Ásia-Pacífico.

A lente de longo prazo

O ambiente de 2026 está expondo que a eficácia dos ativos de refúgio seguro depende da tipo de choque, não apenas de sua gravidade.

Um choque inflacionário de oferta, como o conflito com o Irã, é um dos ambientes mais difíceis para os refúgios seguros tradicionais.

O ouro cai à medida que os rendimentos reais aumentam. Os títulos são vendidos à medida que as expectativas de inflação aumentam. Até mesmo o iene pode enfraquecer à medida que os custos de importação do Japão aumentam.

O que se manteve foram ativos com credibilidade institucional, estruturas gerenciadas e profunda liquidez, independentemente das condições macro. O franco suíço, o dólar de Cingapura e os instrumentos de caixa de curta duração se encaixam melhor nessa descrição do que ouro ou títulos longos no momento.

Em 2026, a pergunta para os comerciantes não é “qual porto seguro?” É “um refúgio seguro de quê?”

Se você já passou algum tempo examinando um terminal de negociação, já o viu. Uma manchete de notícias é exibida, uma linha do gráfico se rompe e, de repente, todos correm para a mesma saída ou para a mesma entrada. Parece um caos. Na prática, geralmente é uma cadeia de respostas mecânicas.

Isso é importante por alguns motivos. Muitos leitores presumem que a história é uma profissão. Não é. A história, seja uma decisão sobre a taxa de juros, um choque na oferta ou uma perda de lucros, é o combustível e o manual é o motor.

Abaixo estão sete estratégias principais frequentemente usadas na negociação de contratos por diferença (CFDs). Com CFDs, você não está comprando o ativo subjacente. Você está especulando sobre a mudança no valor. Isso significa que um trader pode assumir uma posição longa se o preço subir ou uma posição curta se cair.

Sete estratégias para entender primeiro

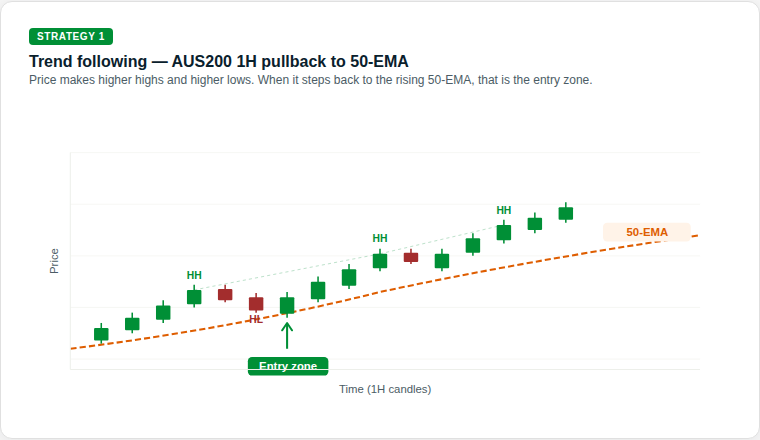

1. Seguindo a tendência (o jogo do establishment)

O acompanhamento de tendências trabalha com base na ideia de que um mercado já em movimento pode permanecer em movimento até encontrar um obstáculo estrutural claro. Alguns participantes do mercado a veem como uma abordagem baseada em gráficos porque se concentra na direção predominante, em vez de tentar definir um ponto de inflexão exato.

A justificativa: O objetivo é identificar uma tendência direcional clara, como máximos e mínimos mais altos, e seguir esse impulso em vez de se posicionar contra ele.

O que os traders procuram: As médias móveis exponenciais (EMAs), como a EMA de 50 ou 200 dias, são comumente usadas para interpretar a força da tendência, embora os indicadores possam produzir sinais falsos e não sejam confiáveis por si só.

Como funciona: A EMA de 50 períodos pode atuar como um nível de suporte dinâmico que aumenta à medida que o preço sobe. Em uma tendência de alta, alguns traders observam que o mercado alcance uma nova alta (HH) e, em seguida, recuam em direção à EMA antes de subir novamente. Cada baixa mais alta (HL) pode sugerir que os compradores ainda estão no controle.

Quando o preço atinge ou se aproxima da EMA de 50 períodos durante essa retração, alguns traders tratam essa área como uma potencial zona de decisão, em vez de presumir que a tendência será retomada automaticamente.

O que assistir: A sequência de HhS e HLs faz parte da evidência estrutural de uma tendência. Se essa sequência quebrar, por exemplo, se o preço cair abaixo do HL anterior, a tendência pode estar enfraquecendo e a configuração pode não se manter mais.

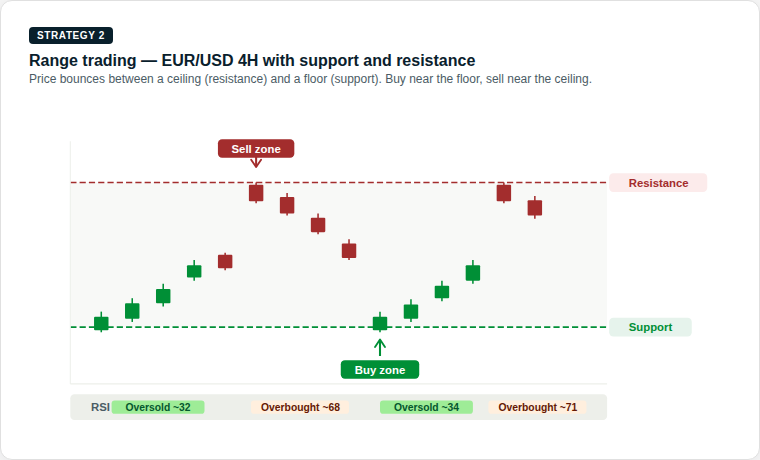

2. Range trading (o jogo de pingue-pongue)

Os mercados podem passar longos períodos se movendo lateralmente. Isso cria um intervalo em que compradores e vendedores estão em equilíbrio temporário. A negociação de faixas é construída em torno desse comportamento, com foco em movimentos próximos à parte inferior e superior de uma faixa estabelecida.

A justificativa: O preço se move entre um piso, conhecido como suporte, e um teto, conhecido como resistência. Movimentos próximos a esses limites podem ajudar a definir a largura do intervalo.

O que os traders procuram: Alguns traders usam osciladores como o Índice de Força Relativa (RSI) para ajudar a avaliar se o ativo parece sobrecomprado ou sobrevendido perto de cada limite.

Como funciona: O nível de suporte é uma zona de preço em que os juros de compra têm sido historicamente fortes o suficiente para impedir que o mercado caia ainda mais. O nível de resistência é onde a pressão de venda historicamente impediu ganhos adicionais.

Quando o preço se aproxima do suporte, alguns traders procuram sinais de uma possível recuperação. Quando se aproxima da resistência, eles procuram sinais de que o ímpeto pode estar diminuindo. Leituras de RSI abaixo de 35 podem sugerir que o mercado está sobrevendido perto do suporte, enquanto leituras acima de 65 podem sugerir que ele está sobrecomprado perto da resistência.

O que assistir: O principal risco na negociação de faixas é uma ruptura, quando o preço sobe decisivamente para qualquer um dos níveis com forte impulso. Isso pode sinalizar o início de uma nova tendência e usar um stop-loss fora da faixa em cada negociação pode ajudar a gerenciar esse risco.

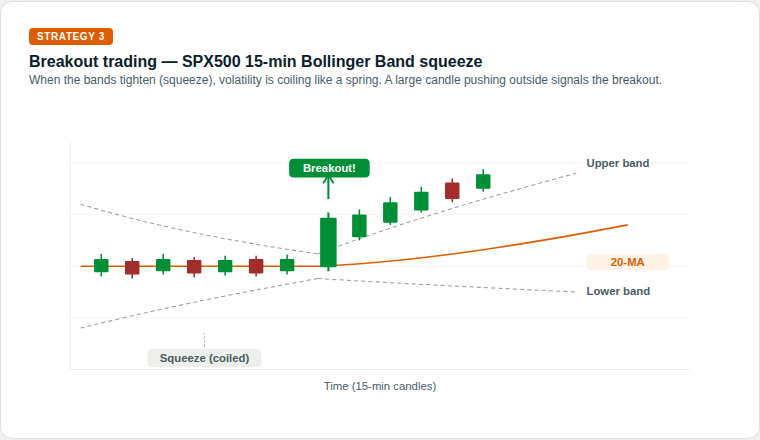

3. Breakouts (o jogo da mola em espiral)

Eventualmente, cada faixa fica sob pressão. Uma ruptura acontece quando o equilíbrio muda e o preço passa por suporte ou resistência. Os mercados alternam entre períodos de baixa volatilidade, em que o preço se move lateralmente em uma faixa estreita, e explosões de alta volatilidade, onde o preço pode fazer um movimento direcional maior.

A justificativa: Às vezes, uma consolidação silenciosa pode ser seguida por uma expansão mais ampla na volatilidade. Quanto mais apertada for a compressão, mais energia poderá ser armazenada para o próximo movimento.

O que os traders procuram: As bandas de Bollinger são frequentemente usadas para interpretar mudanças na volatilidade. Quando as faixas se apertam, um aperto está se formando. Alguns participantes do mercado veem uma mudança fora das faixas como um sinal de que as condições podem estar mudando.

Como funciona: As bandas de Bollinger consistem em uma linha média, a média móvel de 20 períodos e duas bandas externas que se expandem ou se contraem com base na recente volatilidade dos preços. Quando as faixas se estreitam e se aproximam, o aperto, o mercado fica excepcionalmente calmo.

Isso geralmente é descrito como uma mola em espiral. A energia pode estar se acumulando e um movimento mais nítido pode ocorrer. Alguns traders tratam o primeiro movimento através de uma faixa externa como uma pista inicial sobre a direção, em vez de um sinal definitivo por si só.

O que assistir: Nem todo aperto leva a uma forte fuga. Uma falsa quebra ocorre quando o preço se move brevemente para fora de uma banda e, em seguida, reverte rapidamente para dentro. Esperar que a vela se feche fora da faixa, em vez de entrar no meio da vela, pode reduzir o risco de ser pego em um movimento falso.

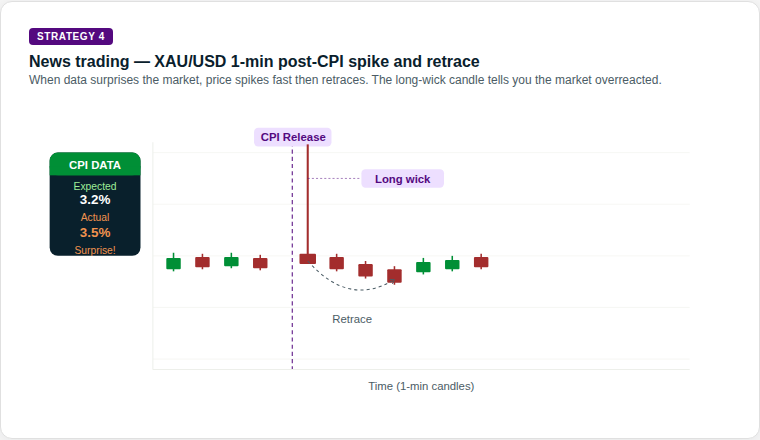

4. Negociação de notícias (o jogo de desvio)

Isso é negociação orientada por eventos. O foco está na lacuna entre o que o mercado esperava e o que os dados ou manchetes realmente forneceram. A divulgação de dados econômicos, como números de inflação (IPC), relatórios de emprego e decisões do banco central, pode causar movimentos bruscos e rápidos nos mercados financeiros.

A justificativa: Divulgações de alto impacto, como dados de inflação ou decisões do banco central, podem forçar uma rápida reavaliação dos ativos. Quanto maior a surpresa em relação às expectativas, maior pode ser a mudança.

O que os traders procuram: Os comerciantes costumam usar um calendário econômico para monitorar o tempo. Alguns se concentram em como o mercado se comporta após a reação inicial, em vez de tratar o primeiro movimento como definitivo.

Como funciona: Antes das notícias, o preço pode se mover em uma faixa calma e estreita enquanto os traders esperam. Quando os dados são divulgados, se a leitura real diferir significativamente da expectativa de consenso, a reprecificação pode acontecer rapidamente.

O ouro, por exemplo, pode aumentar drasticamente em uma leitura do IPC que esteja acima das expectativas. No entanto, a vela também pode imprimir um pavio superior muito longo, o que significa que o preço atingiu o pico máximo, mas foi fortemente rejeitado. Os vendedores podem intervir rapidamente e o preço pode diminuir. Esse padrão de pico e retrocesso é uma das configurações mais reconhecíveis na negociação de notícias.

O que assistir: A direção e o tamanho do pico inicial nem sempre contam a história completa. O comprimento do pavio pode oferecer uma pista importante. Um pavio longo pode sugerir que o movimento inicial foi rejeitado, enquanto mechas mais curtas após a liberação de dados podem indicar um movimento direcional mais sustentado.

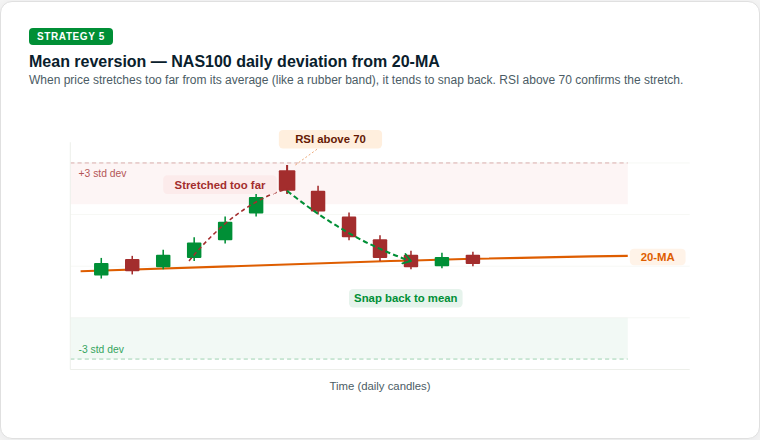

5. Reversão média (o toque do elástico)

Às vezes, os preços podem subir muito, muito rápido. A reversão média se baseia na ideia de que um movimento exagerado pode voltar à sua média histórica, como um elástico apertado com muita força e depois recuando.

A justificativa: Essa é uma abordagem contrária. Ele busca períodos de otimismo ou pessimismo que podem não ser sustentáveis e posições para um retorno ao equilíbrio.

O que os traders procuram: Um exemplo comum é o preço se afastando bem de uma média móvel de 20 dias (MA), enquanto o RSI também atinge uma leitura extrema. Nessa configuração, os traders observam um retorno à média, em vez de uma continuação para longe dela.

Como funciona: O MA de 20 períodos representa o preço médio recente do mercado. Quando o preço se move para uma zona extrema, como mais de 3 desvios padrão acima ou abaixo dessa média, ele se afastou muito de sua tendência recente.

Um RSI acima de 70 pode sugerir que o mercado está esticado para cima, enquanto abaixo de 30 pode sugerir o mesmo para o lado negativo. Alguns negociadores de reversão significam que usam esses sinais combinados como um sinal de que uma retração em direção à MA de 20 períodos pode ser possível, em vez de presumir que o movimento continuará a se estender.

O que assistir: As estratégias de reversão média podem acarretar riscos significativos em mercados com fortes tendências. Um mercado pode permanecer estendido por mais tempo do que o esperado, e uma posição inserida contra a tendência de curto prazo pode gerar grandes rebaixamentos. O dimensionamento da posição e os stop-loss claros são essenciais.

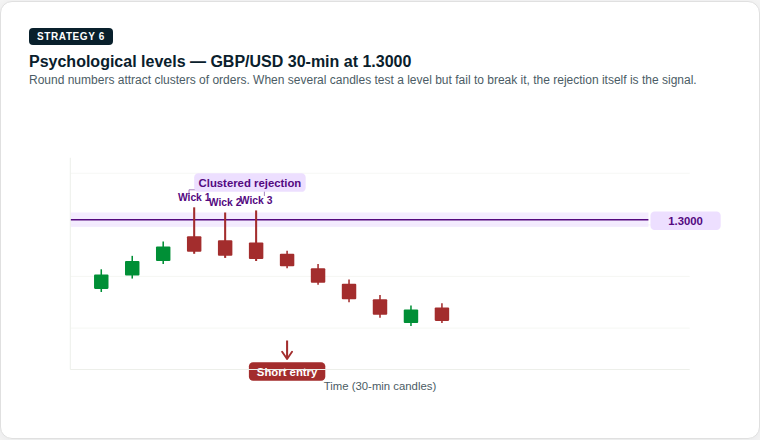

6. Níveis psicológicos (o grande jogo de figuras)

Os mercados são movidos por pessoas, e as pessoas tendem a se concentrar em números redondos. USD 100, USD 2.000 ou paridade de 1.000 em um par de moedas podem atuar como ímãs. Nos mercados financeiros, certos níveis de preços podem atrair uma quantidade desproporcional de atividades de compra e venda, não apenas por causa da análise técnica, mas por causa da psicologia humana.

A justificativa: Grandes pedidos, níveis de stop-loss e take-profit podem se agrupar em torno desses grandes números, o que pode reforçar o suporte ou a resistência. Esse comportamento de autorreforço é uma das razões pelas quais essas rejeições podem se tornar significativas para os comerciantes.

O que os traders procuram: Os comerciantes geralmente observam como o preço se comporta à medida que se aproxima de um número redondo. O mercado pode hesitar, rejeitar o nível ou ultrapassá-lo com impulso. Várias rejeições de pavio no mesmo nível podem ter mais peso do que uma única.

Como funciona: Quando o preço se aproxima de um número redondo vindo de baixo, alguns traders observam mechas superiores longas, a fina linha vertical acima do corpo da vela. Um longo pavio superior significa que o preço atingiu esse nível, mas os vendedores intervieram agressivamente e o empurraram para baixo antes que a vela se fechasse.

Uma rejeição de um pavio pode ser notável. Três em um cluster podem ser mais significativos. Alguns traders usam essa rejeição acumulada como parte do caso de uma configuração curta (venda) nesse nível.

O que assistir: Os níveis psicológicos também podem atuar como ímãs na direção oposta. Se o preço ultrapassar com convicção, o nível poderá então atuar como suporte. Um fechamento decisivo acima do nível, em vez de apenas uma quebra do pavio, pode ser um sinal precoce de que a configuração de rejeição não está mais se mantendo.

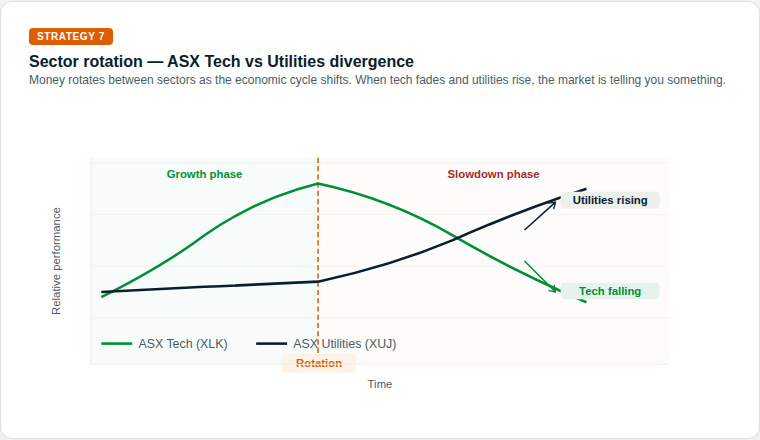

7. Rotação setorial (o jogo da temporada econômica)

Essa é uma estratégia macro. À medida que o cenário econômico muda, o capital pode passar de setores de maior crescimento para setores mais defensivos e vice-versa. Nem todas as partes do mercado de ações se movem na mesma direção ao mesmo tempo.

A justificativa: Em uma economia em desaceleração, os gastos discricionários podem enfraquecer, enquanto a demanda por serviços essenciais pode permanecer mais estável. Os investidores podem alternar o capital entre os setores adequadamente.

O que os traders procuram: Com CFDs, alguns negociadores expressam essa visão por meio de força relativa, expondo-se a um setor mais forte e reduzindo ou compensando a exposição a um setor mais fraco.

Como funciona: Durante uma fase de crescimento, quando a economia está se expandindo, os investidores tendem a preferir setores voltados para o crescimento, como a tecnologia. À medida que o ambiente econômico muda, talvez devido ao aumento das taxas de juros, à desaceleração dos lucros ou ao aumento do risco de recessão, um ponto de rotação pode surgir.

Na fase de desaceleração, o padrão pode se reverter. A tecnologia pode enfraquecer, enquanto as concessionárias podem se fortalecer, à medida que os investidores transferem capital para setores defensivos e geradores de renda. Os sinais iniciais podem incluir um desempenho relativamente baixo em setores de crescimento combinado com uma força incomum nas defensivas.

O que assistir: A rotação de setores geralmente não é um evento noturno. Normalmente se desenrola ao longo de semanas a meses. Rastrear a relação entre dois setores, geralmente mostrada em um gráfico de força relativa, pode tornar essa mudança visível antes que se torne óbvia em termos absolutos de preço.

Por que o gerenciamento de riscos é o motor da sobrevivência

A mudança da manchete é uma coisa. A implicação do mercado para sua conta é outra. Se você não gerencia a mecânica, a estratégia não importa.

Como os CFDs são negociados com margem, um pequeno movimento do mercado pode ter um impacto enorme na conta. Se a alavancagem for muito alta, até mesmo uma pequena oscilação pode desencadear uma chamada de margem ou o fechamento automático da posição, dependendo dos termos do provedor. Isso não é um risco teórico. É um motivo comum pelo qual os novos negociadores perdem mais do que esperavam em uma negociação direcionalmente correta.

O mercado nem sempre se move em linha reta. Às vezes, diferenças de preço de um nível para outro, especialmente após um fim de semana ou um grande evento noticioso e, nessas condições, um stop-loss pode não ser preenchido com o preço exato solicitado. Isso é conhecido como deslizamento. Essa é uma das razões pelas quais grandes posições podem acarretar riscos adicionais em grandes anúncios.

Conclusão

O veículo é poderoso, mas o manual é o que ajuda a mantê-lo na estrada.

A negociação óbvia geralmente já está cotada. O que importa mais é entender qual condição de mercado está à sua frente. É uma tendência, uma variedade, um sucesso ou simplesmente uma reação a uma manchete?

Os leitores que avaliam produtos alavancados geralmente se concentram no tamanho da posição, nos limites de risco e na divulgação do produto antes de decidir se o produto é apropriado para eles. As manchetes continuarão mudando. A matemática do gerenciamento de riscos não.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

Isenção de responsabilidade: Este artigo é apenas para informações gerais e tem fins educacionais. Ele explica conceitos comuns de negociação e comportamentos de mercado e não constitui um conselho sobre produtos financeiros, uma recomendação ou um sinal de negociação. Todos os exemplos são meramente ilustrativos e não levam em consideração seus objetivos, situação financeira ou necessidades. Os CFDs são produtos complexos e alavancados que apresentam um alto nível de risco. Antes de agir, considere o PDS e o TMD e se negociar CFDs é apropriado para você. Procure aconselhamento independente, se necessário. O desempenho passado não é um indicador confiável de resultados futuros.

A semana passada foi tão importante quanto anunciada. O RBA subiu, o Fed se manteve e os mercados mal tiveram tempo de processar nada disso antes de surgirem relatos de que Israel havia atingido o campo de gás South Pars, no Irã.

A próxima semana trará menos decisões do banco central, mas pode ser igualmente importante para os mercados. Os PMIs Flash oferecerão a primeira leitura ampla sobre se a guerra já está se manifestando na confiança dos negócios. O CPI de fevereiro da Austrália é o ponto de dados doméstico que mais importa para a próxima jogada do RBA. E o mercado de petróleo continua sendo a macrovariável dominante.

Fatos rápidos

- O petróleo Brent subiu acima de $110 por barril depois que Israel atingiu o campo de gás South Pars, no Irã, pela primeira vez.

- Os PMIs Flash para Austrália, Japão, zona do euro, Reino Unido e EUA chegam na terça-feira.

- O IPC de fevereiro da Austrália chega na quarta-feira, a primeira leitura da inflação desde os aumentos consecutivos do RBA.

Petróleo: da crise à emergência

A situação do petróleo se deteriorou significativamente na semana passada. O petróleo Brent já subiu cerca de 80% desde o início da guerra em 28 de fevereiro.

O ataque de 18 de março no campo de gás de South Pars, no Irã, foi a primeira vez que a infraestrutura de petróleo e gás a montante foi atacada.

O Irã respondeu ao ataque ameaçando atacar instalações na Arábia Saudita, Emirados Árabes Unidos e Catar. Se alguma dessas ameaças for executada, o choque global do petróleo passaria de uma interrupção no fornecimento para um ataque direto à capacidade de produção da região.

Os analistas agora dizem que o Brent de $150 é alcançável e que $200 não estão fora do reino das possibilidades. O embargo árabe do petróleo na década de 1970 resultou em uma quadruplicação dos preços, e o choque atual já está sendo descrito nesses termos por executivos seniores de energia.

Para os mercados desta semana, o petróleo é a variável dominante. Qualquer sinal de cessar-fogo, progresso diplomático ou retomada do transporte marítimo de Ormuz provavelmente poderia desencadear uma correção nos preços do petróleo. Qualquer ataque iraniano à infraestrutura do Golfo poderia aumentá-los.

Monitor

- Números diários de trânsito de embarcações pelo Estreito de Ormuz.

- Uma retaliação iraniana contra a infraestrutura do Golfo, um ataque às instalações da Arábia Saudita ou dos Emirados Árabes Unidos seria uma grande escalada.

- Quando e como as reservas americanas e europeias da AIE chegam ao mercado.

- A disrupção de South Pars no Catar está afetando o mercado europeu de GNL.

- Declarações de Trump que podem causar o movimento intradiário do preço do petróleo.

Global Flash PMIs: a primeira leitura sobre uma economia em guerra

A terça-feira fornece as estimativas instantâneas do PMI da S&P Global para março em todas as principais economias simultaneamente.

Este será o primeiro conjunto de dados a capturar como fabricantes e empresas de serviços estão respondendo ao petróleo de mais de 100 dólares, ao bloqueio do Estreito de Ormuz e à incerteza mais ampla criada pela guerra no Oriente Médio.

A questão-chave para cada economia é se o aumento do preço do petróleo e a incerteza da guerra diminuíram a confiança dos negócios, suprimiram novos pedidos ou empurraram os índices de preços de insumos para novos máximos de vários anos.

Dado que o petróleo ultrapassou $100 antes do fechamento da janela de pesquisa para a maioria das economias, as leituras dos custos de insumos podem ser significativamente elevadas.

Datas importantes

- PMI da S&P Global Flash na Austrália: Terça-feira, 24 de março, 9:00 AEDT

- PMI da S&P Global Flash no Japão: Terça-feira, 24 de março, 11h30 AEDT

- PMI do HSBC Flash na Índia: Terça-feira, 24 de março, 16:00 AEDT

- PMI do HCOB Flash France: Terça-feira, 24 de março, 19h15 AEDT

- PMI do HCOB Flash Alemanha: Terça-feira, 24 de março, 19h30 AEDT

- PMI Flash da zona do euro do HCOB: Terça-feira, 24 de março, 20:00 AEDT

- PMI da S&P Global Flash no Reino Unido: Terça-feira, 24 de março, 20h30 AEDT

- PMI da S&P Global Flash dos EUA: Quarta-feira, 25 de março, 00h45 AEDT

Monitor

- Insira componentes de preço para qualquer alta de vários anos em manufatura e serviços.

- Índices de confiança empresarial sobre o quanto o choque de guerra diminuiu as expectativas futuras.

- Novos pedidos como indicador da produção futura; uma queda acentuada pode indicar que a destruição da demanda está em andamento.

- PMI composto dos EUA: já a mais fraca das principais economias em fevereiro, outra leitura suave pode alertar o crescimento.

Crise de Ormuz explicada

Austrália: Está chegando outra caminhada?

O RBA subiu pela segunda reunião consecutiva em 17 de março, elevando a taxa de caixa para 4,10% em uma votação estreita de 5 a 4.

O governador Bullock a descreveu como uma “discussão muito ativa” em que a direção da política não estava em questão, apenas o momento.

Nesta semana, o lançamento do CPI de fevereiro será a primeira leitura para capturar qualquer choque do petróleo. A média reduzida, que elimina itens voláteis, incluindo combustível, será o número que o RBA observa com mais atenção. Uma leitura acima de 3,5% pode consolidar o argumento de uma alta em maio. Um resultado mais suave poderia reavivar o argumento a favor de uma pausa.

A ANZ e a NAB declararam expectativas de um terceiro aumento em maio, elevando a taxa de caixa para 4,35%.

Datas importantes

- Índice de preços ao consumidor (CPI) do ABS: Quarta-feira, 25 de março, 11:30 AEDT

Monitor

- Inflação média reduzida como medida preferida do RBA.

- Componentes de combustível e energia que poderiam separar o choque do petróleo da pressão doméstica sobre os preços.

- A inflação imobiliária e de serviços como componentes fixos que impulsionam a preocupação de longo prazo do RBA.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

A Ásia domina o fornecimento global de semicondutores. Cinco empresas, abrangendo Taiwan, Coréia do Sul e Japão, estão no momento crítico da Construção de IA, controlando tudo, desde a fabricação até o equipamento que possibilita a fabricação de chips.

Fatos rápidos

- A TSMC gerou receita de 90 bilhões de dólares em 2024, com uma margem bruta de 59% e ações com alta de 55% em 2025.

- As ações da Advantest dobraram (+ 102%) em 2025, com o aumento da demanda por testes de chips baseados em IA.

- A SK Hynix é a principal fornecedora de HBM da Nvidia, posicionando-a no centro do boom dos aceleradores de IA.

1. Companhia de Fabricação de Semicondutores de Taiwan (TSM)

A TSMC é a maior fabricante terceirizada de chips do mundo, produzindo semicondutores avançados para Apple, Nvidia, AMD e Qualcomm. Como uma fundição pura, ela lidera na produção de chips de 5 nanômetros (5 nm) e 3 nanômetros (3 nm), com nós menores em desenvolvimento.

A empresa registrou receita de 90 bilhões de dólares em 2024 com margem bruta de 59% e retorno sobre o patrimônio líquido de 36%.

As ações tiveram um retorno total de 55% em 2025, com analistas prevendo um aumento adicional de receita de ~ 30% em 2026, sustentado por seu programa de expansão de 100 bilhões de dólares nos EUA.

O principal risco para a empresa é sua exposição geopolítica, com as tensões no Estreito de Taiwan continuando sendo o risco de queda mais observado do setor.

O que assistir

- Progresso da expansão dos EUA: Qualquer atraso, redução de custos ou atrito político em relação ao investimento de 100 bilhões de dólares da TSMC no Arizona pode pesar sobre o sentimento.

- Visibilidade do pedido do cliente: Fique atento às atualizações de orientação da Apple, Nvidia ou AMD sobre pedidos de chips, pois a receita da TSMC está altamente concentrada entre alguns clientes.

- Desenvolvimentos geopolíticos: Qualquer escalada das tensões no Estreito de Taiwan pode desencadear movimentos bruscos, independentemente dos fundamentos.

- Rampa para o próximo nó: O progresso na produção de 2 nm e nas taxas de rendimento será um sinal fundamental para a capacidade da TSMC de manter sua liderança tecnológica.

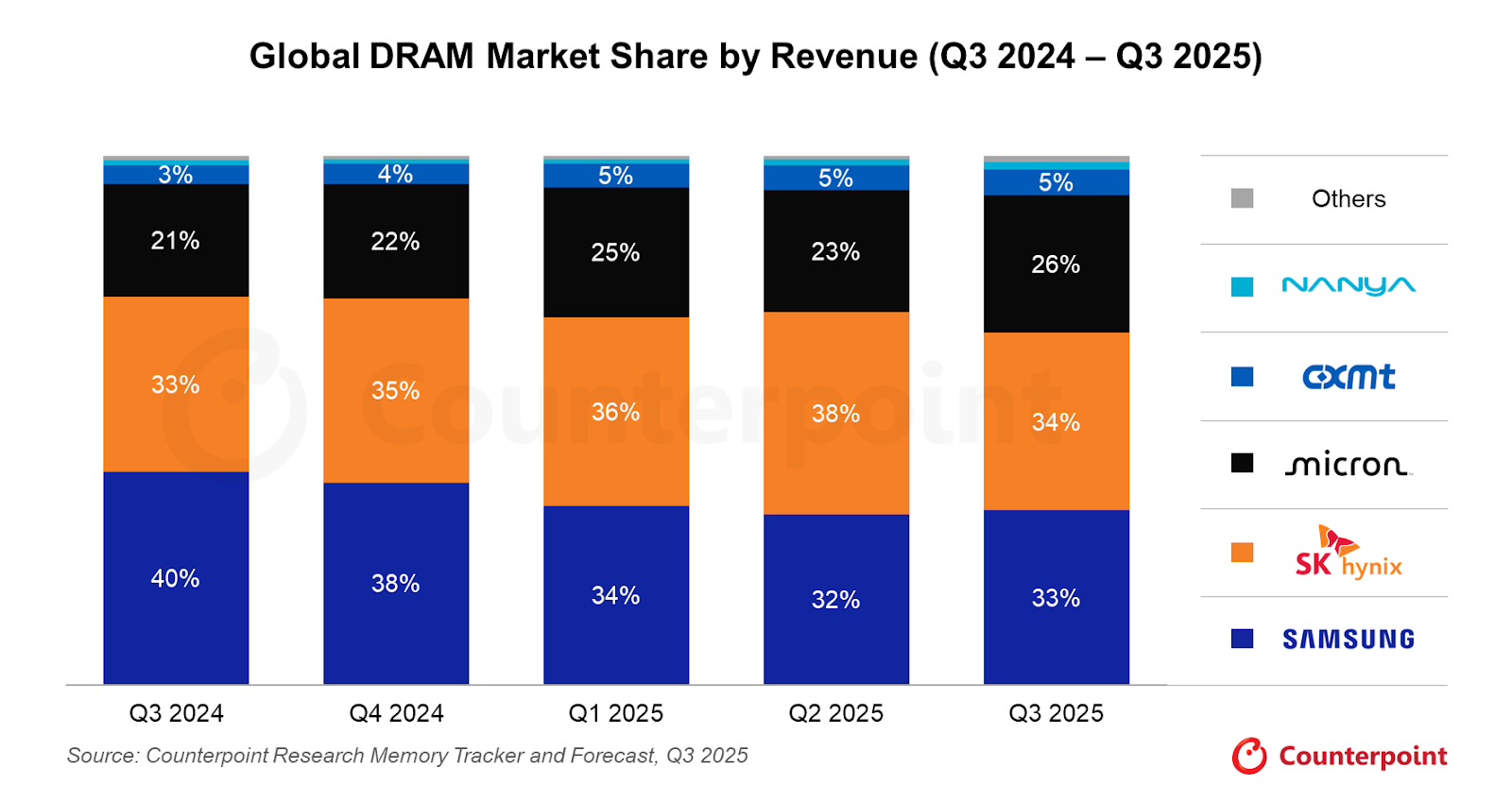

2. Samsung Electronics (KR: 005930)

A Samsung é uma das poucas empresas globais que projeta e fabrica chips em grande escala. Ela compete nos segmentos de DRAM, flash NAND e chips lógicos e continua sendo a principal fornecedora de gigantes globais da tecnologia.

O amplo escopo da Samsung é um ponto forte, mas também uma complexidade. Sua divisão de memória enfrenta a pressão de margem dos ciclos de estoque, enquanto seu negócio de fundição continua atrasado na TSMC em rendimentos de ponta.

O boom da memória impulsionado pela IA pode proporcionar um vento favorável, embora a execução na produção da HBM tenha sido mais lenta do que a rival local SK Hynix.

O que assistir

- Progresso da qualificação da HBM: A Samsung vem trabalhando para qualificar seus chips HBM3E com a Nvidia. Qualquer confirmação de uma grande vitória na oferta pode ser um catalisador significativo.

- Tendências de preços de memória: Os preços spot de DRAM e NAND podem ser um indicador da trajetória de margem da Samsung.

- Melhorias no rendimento da fundição: O negócio de fundição lógica da Samsung tem enfrentado dificuldades com rendimentos em nós avançados; qualquer progresso confiável aqui poderia reavaliar a divisão.

- Orientação gerencial: Após um período de volatilidade dos lucros, a clareza dos planos de capital e das metas divisionais nos próximos resultados será observada de perto.

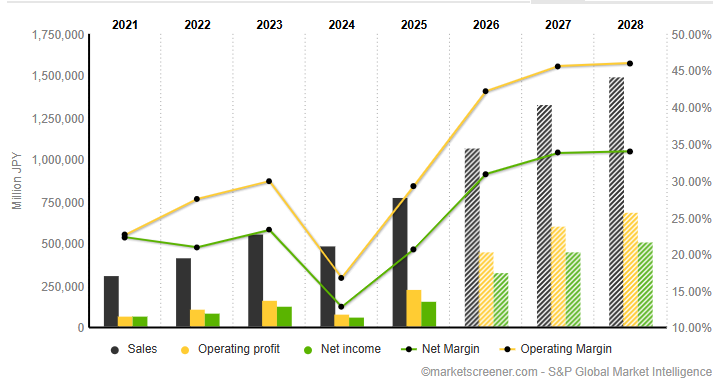

3. Vantagem (ATEYY)

A Advantest, com sede em Tóquio, fabrica equipamentos de teste usados para verificar se os chips atendem aos padrões de desempenho e qualidade.

Ela fornece para Samsung, Intel, Nvidia, Qualcomm e Texas Instruments, permitindo que ela se beneficie amplamente do crescimento da indústria de chips, independentemente de qual fundição ganhe participação de mercado.

As ações da Advantest dobraram em 2025 (+ 102%) e aumentaram sua previsão de vendas em 21,8% e a previsão de lucros em 70,6% para o ano encerrado em março de 2026.

O que assistir

- Atualizações do backlog de pedidos: Qualquer contração no acúmulo da Advantest pode ser um sinal de alerta precoce após a forte corrida de 2025.

- Demanda de testes de chips de IA: À medida que os chips se tornam mais complexos, o tempo de teste por chip aumenta. Monitore se os volumes de aceleradores de IA da TSMC e da Samsung começam a gerar uma demanda enorme de testes.

- Orientação para o ano fiscal de 2026: A próxima atualização da previsão será fundamental para confirmar se o ciclo de atualização de 2025 ainda precisa ser executado.

4. Tokyo Electron (T: 8035)

A Tokyo Electron está entre as maiores fornecedoras mundiais de equipamentos de produção de semicondutores, especializada em ferramentas de deposição, gravação e limpeza.

Todos os principais fabricantes de chips, incluindo TSMC, Samsung e SK Hynix, dependem dos sistemas da TEL para escalar a produção.

À medida que os fabricantes de chips investem bilhões para expandir a capacidade, a carteira de pedidos da TEL cresce. O risco está nas possíveis restrições de exportação dos EUA às vendas de equipamentos avançados para a China, que continua sendo um dos principais segmentos de receita da empresa.

O que assistir

- Política de controle de exportação dos EUA: A China responde por uma parte significativa da receita da TEL. Qualquer endurecimento das regras de exportação de equipamentos é o risco mais imediato a ser observado.

- Anúncios de capital da Chipmaker: Os planos de despesas de capital da TSMC, Samsung e SK Hynix para 2026 se traduzem diretamente em pedidos de equipamentos. Qualquer corte pode fluir para a carteira de pedidos da TEL.

- Ciclos de adoção de novas ferramentas: Monitore se as ferramentas de deposição e gravação de próxima geração da TEL estão sendo adotadas em fábricas de ponta.

5. SK Hynix (KR: 000660)

A SK Hynix é a segunda maior fabricante de chips de memória do mundo e emergiu como indiscutivelmente a mais clara beneficiária da era da IA no espaço da memória.

É o principal fornecedor de chips de memória de alta largura de banda (HBM) da Nvidia, a memória especializada usada em aceleradores de IA como o H100 e o B200.

A demanda da HBM impulsionou uma dramática reavaliação do perfil de receita e da posição de mercado da SK Hynix. Com os gastos com infraestrutura de IA mostrando poucos sinais de desaceleração até 2026, a franquia HBM da empresa pode continuar sendo um diferencial importante.

No entanto, as restrições de capacidade e o risco de a Samsung e a Micron fecharem a lacuna da HBM são as principais preocupações a serem observadas.

O que assistir

- Relação de fornecimento da Nvidia: Qualquer mudança no mix de fornecedores da Nvidia em direção à Samsung ou à Micron pode ser um evento de risco importante.

- Desenvolvimento do HBM4: A corrida para a próxima geração da HBM já está em andamento. Fique atento às atualizações sobre a prontidão do HBM4 da SK Hynix e se ela pode manter a liderança.

- Preços de memória convencional: A SK Hynix ainda obtém uma receita significativa com DRAM e NAND padrão. As tendências de preços à vista podem ser um indicador do ciclo de memória mais amplo.

Conclusão

TSMC, SK Hynix, Samsung, Advantest e Tokyo Electron controlam coletivamente os pontos de estrangulamento da construção da IA.

O aumento esperado na infraestrutura de IA pode apoiar a demanda, mas os investidores devem avaliar os riscos com cuidado.

A exposição geopolítica, as restrições de exportação dos EUA e o ritmo da concorrência da HBM podem mudar o rumo.