Notícias de mercado & insights

Mantenha-se à frente dos mercados com insights de especialistas, notícias e análise técnica para orientar suas decisões de negociação.

Se você já passou algum tempo examinando um terminal de negociação, já o viu. Uma manchete de notícias é exibida, uma linha do gráfico se rompe e, de repente, todos correm para a mesma saída ou para a mesma entrada. Parece um caos. Na prática, geralmente é uma cadeia de respostas mecânicas.

Isso é importante por alguns motivos. Muitos leitores presumem que a história é uma profissão. Não é. A história, seja uma decisão sobre a taxa de juros, um choque na oferta ou uma perda de lucros, é o combustível e o manual é o motor.

Abaixo estão sete estratégias principais frequentemente usadas na negociação de contratos por diferença (CFDs). Com CFDs, você não está comprando o ativo subjacente. Você está especulando sobre a mudança no valor. Isso significa que um trader pode assumir uma posição longa se o preço subir ou uma posição curta se cair.

Sete estratégias para entender primeiro

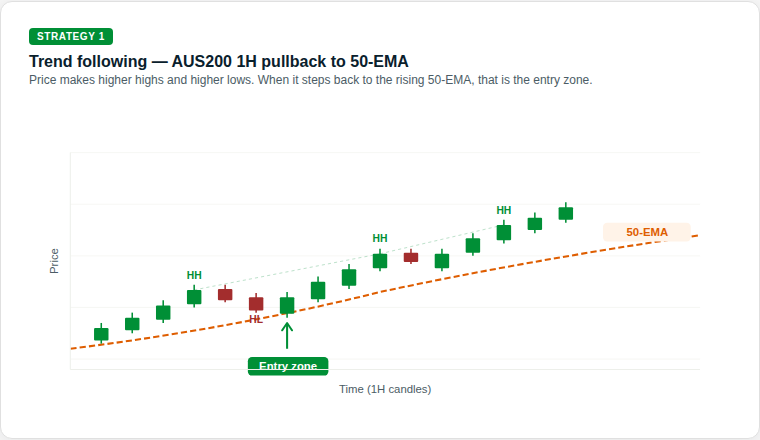

1. Seguindo a tendência (o jogo do establishment)

O acompanhamento de tendências trabalha com base na ideia de que um mercado já em movimento pode permanecer em movimento até encontrar um obstáculo estrutural claro. Alguns participantes do mercado a veem como uma abordagem baseada em gráficos porque se concentra na direção predominante, em vez de tentar definir um ponto de inflexão exato.

A justificativa: O objetivo é identificar uma tendência direcional clara, como máximos e mínimos mais altos, e seguir esse impulso em vez de se posicionar contra ele.

O que os traders procuram: As médias móveis exponenciais (EMAs), como a EMA de 50 ou 200 dias, são comumente usadas para interpretar a força da tendência, embora os indicadores possam produzir sinais falsos e não sejam confiáveis por si só.

Como funciona: A EMA de 50 períodos pode atuar como um nível de suporte dinâmico que aumenta à medida que o preço sobe. Em uma tendência de alta, alguns traders observam que o mercado alcance uma nova alta (HH) e, em seguida, recuam em direção à EMA antes de subir novamente. Cada baixa mais alta (HL) pode sugerir que os compradores ainda estão no controle.

Quando o preço atinge ou se aproxima da EMA de 50 períodos durante essa retração, alguns traders tratam essa área como uma potencial zona de decisão, em vez de presumir que a tendência será retomada automaticamente.

O que assistir: A sequência de HhS e HLs faz parte da evidência estrutural de uma tendência. Se essa sequência quebrar, por exemplo, se o preço cair abaixo do HL anterior, a tendência pode estar enfraquecendo e a configuração pode não se manter mais.

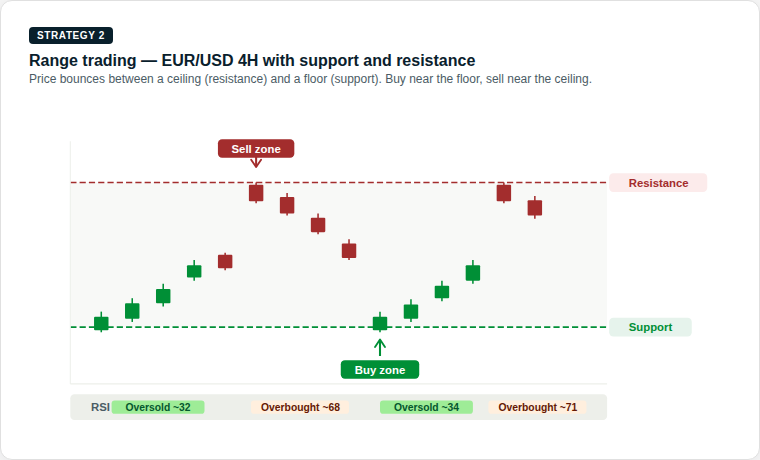

2. Range trading (o jogo de pingue-pongue)

Os mercados podem passar longos períodos se movendo lateralmente. Isso cria um intervalo em que compradores e vendedores estão em equilíbrio temporário. A negociação de faixas é construída em torno desse comportamento, com foco em movimentos próximos à parte inferior e superior de uma faixa estabelecida.

A justificativa: O preço se move entre um piso, conhecido como suporte, e um teto, conhecido como resistência. Movimentos próximos a esses limites podem ajudar a definir a largura do intervalo.

O que os traders procuram: Alguns traders usam osciladores como o Índice de Força Relativa (RSI) para ajudar a avaliar se o ativo parece sobrecomprado ou sobrevendido perto de cada limite.

Como funciona: O nível de suporte é uma zona de preço em que os juros de compra têm sido historicamente fortes o suficiente para impedir que o mercado caia ainda mais. O nível de resistência é onde a pressão de venda historicamente impediu ganhos adicionais.

Quando o preço se aproxima do suporte, alguns traders procuram sinais de uma possível recuperação. Quando se aproxima da resistência, eles procuram sinais de que o ímpeto pode estar diminuindo. Leituras de RSI abaixo de 35 podem sugerir que o mercado está sobrevendido perto do suporte, enquanto leituras acima de 65 podem sugerir que ele está sobrecomprado perto da resistência.

O que assistir: O principal risco na negociação de faixas é uma ruptura, quando o preço sobe decisivamente para qualquer um dos níveis com forte impulso. Isso pode sinalizar o início de uma nova tendência e usar um stop-loss fora da faixa em cada negociação pode ajudar a gerenciar esse risco.

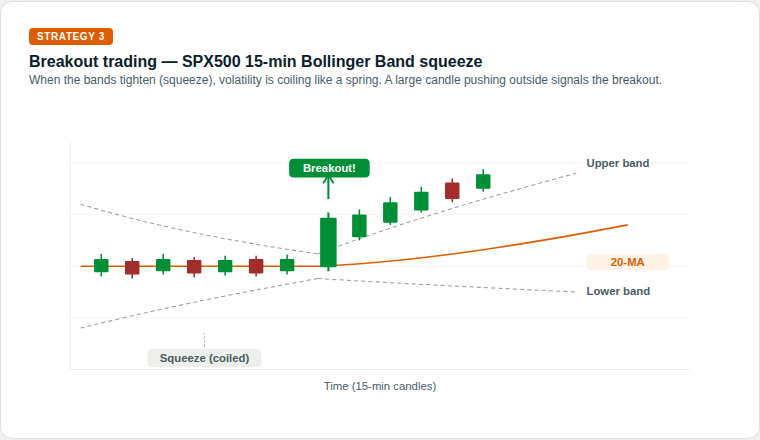

3. Breakouts (o jogo da mola em espiral)

Eventualmente, cada faixa fica sob pressão. Uma ruptura acontece quando o equilíbrio muda e o preço passa por suporte ou resistência. Os mercados alternam entre períodos de baixa volatilidade, em que o preço se move lateralmente em uma faixa estreita, e explosões de alta volatilidade, onde o preço pode fazer um movimento direcional maior.

A justificativa: Às vezes, uma consolidação silenciosa pode ser seguida por uma expansão mais ampla na volatilidade. Quanto mais apertada for a compressão, mais energia poderá ser armazenada para o próximo movimento.

O que os traders procuram: As bandas de Bollinger são frequentemente usadas para interpretar mudanças na volatilidade. Quando as faixas se apertam, um aperto está se formando. Alguns participantes do mercado veem uma mudança fora das faixas como um sinal de que as condições podem estar mudando.

Como funciona: As bandas de Bollinger consistem em uma linha média, a média móvel de 20 períodos e duas bandas externas que se expandem ou se contraem com base na recente volatilidade dos preços. Quando as faixas se estreitam e se aproximam, o aperto, o mercado fica excepcionalmente calmo.

Isso geralmente é descrito como uma mola em espiral. A energia pode estar se acumulando e um movimento mais nítido pode ocorrer. Alguns traders tratam o primeiro movimento através de uma faixa externa como uma pista inicial sobre a direção, em vez de um sinal definitivo por si só.

O que assistir: Nem todo aperto leva a uma forte fuga. Uma falsa quebra ocorre quando o preço se move brevemente para fora de uma banda e, em seguida, reverte rapidamente para dentro. Esperar que a vela se feche fora da faixa, em vez de entrar no meio da vela, pode reduzir o risco de ser pego em um movimento falso.

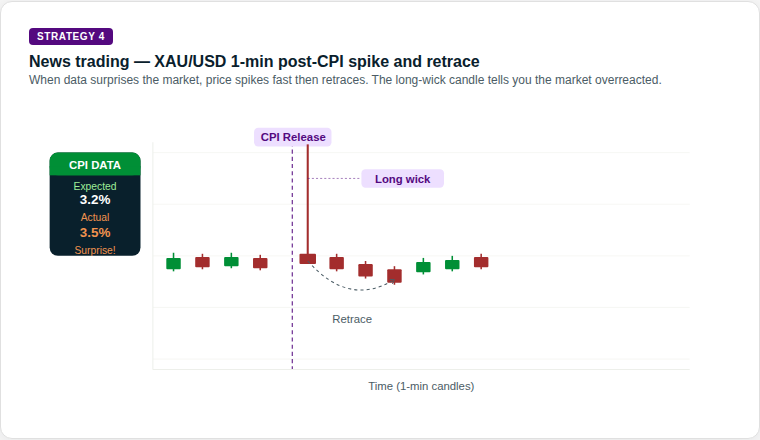

4. Negociação de notícias (o jogo de desvio)

Isso é negociação orientada por eventos. O foco está na lacuna entre o que o mercado esperava e o que os dados ou manchetes realmente forneceram. A divulgação de dados econômicos, como números de inflação (IPC), relatórios de emprego e decisões do banco central, pode causar movimentos bruscos e rápidos nos mercados financeiros.

A justificativa: Divulgações de alto impacto, como dados de inflação ou decisões do banco central, podem forçar uma rápida reavaliação dos ativos. Quanto maior a surpresa em relação às expectativas, maior pode ser a mudança.

O que os traders procuram: Os comerciantes costumam usar um calendário econômico para monitorar o tempo. Alguns se concentram em como o mercado se comporta após a reação inicial, em vez de tratar o primeiro movimento como definitivo.

Como funciona: Antes das notícias, o preço pode se mover em uma faixa calma e estreita enquanto os traders esperam. Quando os dados são divulgados, se a leitura real diferir significativamente da expectativa de consenso, a reprecificação pode acontecer rapidamente.

O ouro, por exemplo, pode aumentar drasticamente em uma leitura do IPC que esteja acima das expectativas. No entanto, a vela também pode imprimir um pavio superior muito longo, o que significa que o preço atingiu o pico máximo, mas foi fortemente rejeitado. Os vendedores podem intervir rapidamente e o preço pode diminuir. Esse padrão de pico e retrocesso é uma das configurações mais reconhecíveis na negociação de notícias.

O que assistir: A direção e o tamanho do pico inicial nem sempre contam a história completa. O comprimento do pavio pode oferecer uma pista importante. Um pavio longo pode sugerir que o movimento inicial foi rejeitado, enquanto mechas mais curtas após a liberação de dados podem indicar um movimento direcional mais sustentado.

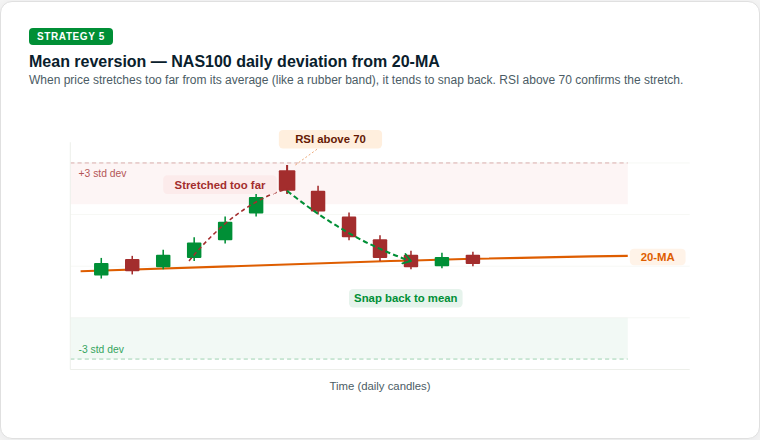

5. Reversão média (o toque do elástico)

Às vezes, os preços podem subir muito, muito rápido. A reversão média se baseia na ideia de que um movimento exagerado pode voltar à sua média histórica, como um elástico apertado com muita força e depois recuando.

A justificativa: Essa é uma abordagem contrária. Ele busca períodos de otimismo ou pessimismo que podem não ser sustentáveis e posições para um retorno ao equilíbrio.

O que os traders procuram: Um exemplo comum é o preço se afastando bem de uma média móvel de 20 dias (MA), enquanto o RSI também atinge uma leitura extrema. Nessa configuração, os traders observam um retorno à média, em vez de uma continuação para longe dela.

Como funciona: O MA de 20 períodos representa o preço médio recente do mercado. Quando o preço se move para uma zona extrema, como mais de 3 desvios padrão acima ou abaixo dessa média, ele se afastou muito de sua tendência recente.

Um RSI acima de 70 pode sugerir que o mercado está esticado para cima, enquanto abaixo de 30 pode sugerir o mesmo para o lado negativo. Alguns negociadores de reversão significam que usam esses sinais combinados como um sinal de que uma retração em direção à MA de 20 períodos pode ser possível, em vez de presumir que o movimento continuará a se estender.

O que assistir: As estratégias de reversão média podem acarretar riscos significativos em mercados com fortes tendências. Um mercado pode permanecer estendido por mais tempo do que o esperado, e uma posição inserida contra a tendência de curto prazo pode gerar grandes rebaixamentos. O dimensionamento da posição e os stop-loss claros são essenciais.

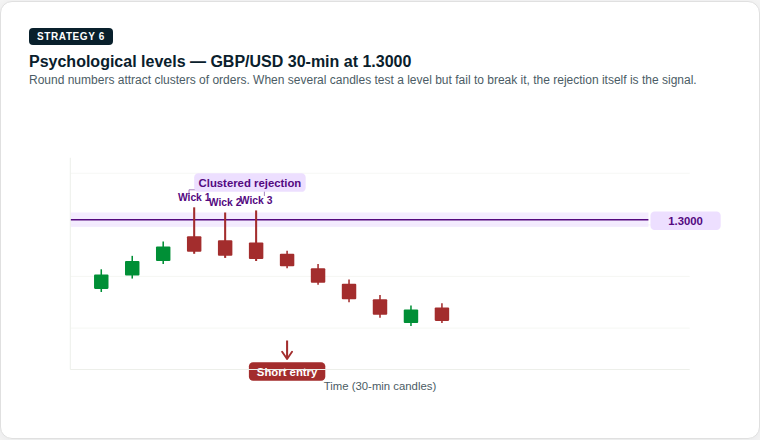

6. Níveis psicológicos (o grande jogo de figuras)

Os mercados são movidos por pessoas, e as pessoas tendem a se concentrar em números redondos. USD 100, USD 2.000 ou paridade de 1.000 em um par de moedas podem atuar como ímãs. Nos mercados financeiros, certos níveis de preços podem atrair uma quantidade desproporcional de atividades de compra e venda, não apenas por causa da análise técnica, mas por causa da psicologia humana.

A justificativa: Grandes pedidos, níveis de stop-loss e take-profit podem se agrupar em torno desses grandes números, o que pode reforçar o suporte ou a resistência. Esse comportamento de autorreforço é uma das razões pelas quais essas rejeições podem se tornar significativas para os comerciantes.

O que os traders procuram: Os comerciantes geralmente observam como o preço se comporta à medida que se aproxima de um número redondo. O mercado pode hesitar, rejeitar o nível ou ultrapassá-lo com impulso. Várias rejeições de pavio no mesmo nível podem ter mais peso do que uma única.

Como funciona: Quando o preço se aproxima de um número redondo vindo de baixo, alguns traders observam mechas superiores longas, a fina linha vertical acima do corpo da vela. Um longo pavio superior significa que o preço atingiu esse nível, mas os vendedores intervieram agressivamente e o empurraram para baixo antes que a vela se fechasse.

Uma rejeição de um pavio pode ser notável. Três em um cluster podem ser mais significativos. Alguns traders usam essa rejeição acumulada como parte do caso de uma configuração curta (venda) nesse nível.

O que assistir: Os níveis psicológicos também podem atuar como ímãs na direção oposta. Se o preço ultrapassar com convicção, o nível poderá então atuar como suporte. Um fechamento decisivo acima do nível, em vez de apenas uma quebra do pavio, pode ser um sinal precoce de que a configuração de rejeição não está mais se mantendo.

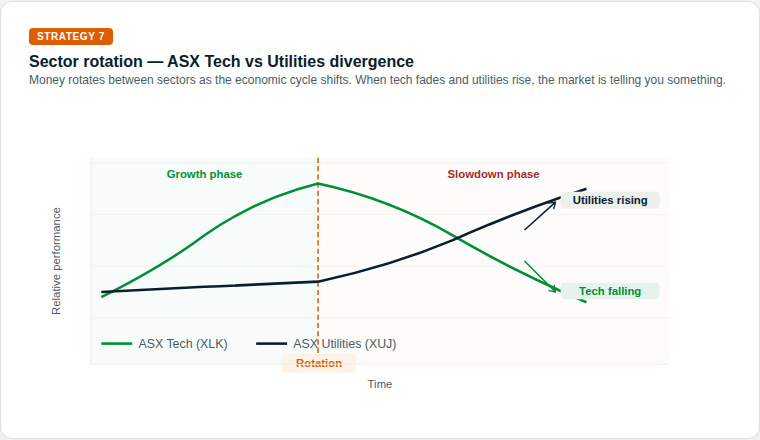

7. Rotação setorial (o jogo da temporada econômica)

Essa é uma estratégia macro. À medida que o cenário econômico muda, o capital pode passar de setores de maior crescimento para setores mais defensivos e vice-versa. Nem todas as partes do mercado de ações se movem na mesma direção ao mesmo tempo.

A justificativa: Em uma economia em desaceleração, os gastos discricionários podem enfraquecer, enquanto a demanda por serviços essenciais pode permanecer mais estável. Os investidores podem alternar o capital entre os setores adequadamente.

O que os traders procuram: Com CFDs, alguns negociadores expressam essa visão por meio de força relativa, expondo-se a um setor mais forte e reduzindo ou compensando a exposição a um setor mais fraco.

Como funciona: Durante uma fase de crescimento, quando a economia está se expandindo, os investidores tendem a preferir setores voltados para o crescimento, como a tecnologia. À medida que o ambiente econômico muda, talvez devido ao aumento das taxas de juros, à desaceleração dos lucros ou ao aumento do risco de recessão, um ponto de rotação pode surgir.

Na fase de desaceleração, o padrão pode se reverter. A tecnologia pode enfraquecer, enquanto as concessionárias podem se fortalecer, à medida que os investidores transferem capital para setores defensivos e geradores de renda. Os sinais iniciais podem incluir um desempenho relativamente baixo em setores de crescimento combinado com uma força incomum nas defensivas.

O que assistir: A rotação de setores geralmente não é um evento noturno. Normalmente se desenrola ao longo de semanas a meses. Rastrear a relação entre dois setores, geralmente mostrada em um gráfico de força relativa, pode tornar essa mudança visível antes que se torne óbvia em termos absolutos de preço.

Por que o gerenciamento de riscos é o motor da sobrevivência

A mudança da manchete é uma coisa. A implicação do mercado para sua conta é outra. Se você não gerencia a mecânica, a estratégia não importa.

Como os CFDs são negociados com margem, um pequeno movimento do mercado pode ter um impacto enorme na conta. Se a alavancagem for muito alta, até mesmo uma pequena oscilação pode desencadear uma chamada de margem ou o fechamento automático da posição, dependendo dos termos do provedor. Isso não é um risco teórico. É um motivo comum pelo qual os novos negociadores perdem mais do que esperavam em uma negociação direcionalmente correta.

O mercado nem sempre se move em linha reta. Às vezes, diferenças de preço de um nível para outro, especialmente após um fim de semana ou um grande evento noticioso e, nessas condições, um stop-loss pode não ser preenchido com o preço exato solicitado. Isso é conhecido como deslizamento. Essa é uma das razões pelas quais grandes posições podem acarretar riscos adicionais em grandes anúncios.

Conclusão

O veículo é poderoso, mas o manual é o que ajuda a mantê-lo na estrada.

A negociação óbvia geralmente já está cotada. O que importa mais é entender qual condição de mercado está à sua frente. É uma tendência, uma variedade, um sucesso ou simplesmente uma reação a uma manchete?

Os leitores que avaliam produtos alavancados geralmente se concentram no tamanho da posição, nos limites de risco e na divulgação do produto antes de decidir se o produto é apropriado para eles. As manchetes continuarão mudando. A matemática do gerenciamento de riscos não.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

Isenção de responsabilidade: Este artigo é apenas para informações gerais e tem fins educacionais. Ele explica conceitos comuns de negociação e comportamentos de mercado e não constitui um conselho sobre produtos financeiros, uma recomendação ou um sinal de negociação. Todos os exemplos são meramente ilustrativos e não levam em consideração seus objetivos, situação financeira ou necessidades. Os CFDs são produtos complexos e alavancados que apresentam um alto nível de risco. Antes de agir, considere o PDS e o TMD e se negociar CFDs é apropriado para você. Procure aconselhamento independente, se necessário. O desempenho passado não é um indicador confiável de resultados futuros.

A semana passada foi tão importante quanto anunciada. O RBA subiu, o Fed se manteve e os mercados mal tiveram tempo de processar nada disso antes de surgirem relatos de que Israel havia atingido o campo de gás South Pars, no Irã.

A próxima semana trará menos decisões do banco central, mas pode ser igualmente importante para os mercados. Os PMIs Flash oferecerão a primeira leitura ampla sobre se a guerra já está se manifestando na confiança dos negócios. O CPI de fevereiro da Austrália é o ponto de dados doméstico que mais importa para a próxima jogada do RBA. E o mercado de petróleo continua sendo a macrovariável dominante.

Fatos rápidos

- O petróleo Brent subiu acima de $110 por barril depois que Israel atingiu o campo de gás South Pars, no Irã, pela primeira vez.

- Os PMIs Flash para Austrália, Japão, zona do euro, Reino Unido e EUA chegam na terça-feira.

- O IPC de fevereiro da Austrália chega na quarta-feira, a primeira leitura da inflação desde os aumentos consecutivos do RBA.

Petróleo: da crise à emergência

A situação do petróleo se deteriorou significativamente na semana passada. O petróleo Brent já subiu cerca de 80% desde o início da guerra em 28 de fevereiro.

O ataque de 18 de março no campo de gás de South Pars, no Irã, foi a primeira vez que a infraestrutura de petróleo e gás a montante foi atacada.

O Irã respondeu ao ataque ameaçando atacar instalações na Arábia Saudita, Emirados Árabes Unidos e Catar. Se alguma dessas ameaças for executada, o choque global do petróleo passaria de uma interrupção no fornecimento para um ataque direto à capacidade de produção da região.

Os analistas agora dizem que o Brent de $150 é alcançável e que $200 não estão fora do reino das possibilidades. O embargo árabe do petróleo na década de 1970 resultou em uma quadruplicação dos preços, e o choque atual já está sendo descrito nesses termos por executivos seniores de energia.

Para os mercados desta semana, o petróleo é a variável dominante. Qualquer sinal de cessar-fogo, progresso diplomático ou retomada do transporte marítimo de Ormuz provavelmente poderia desencadear uma correção nos preços do petróleo. Qualquer ataque iraniano à infraestrutura do Golfo poderia aumentá-los.

Monitor

- Números diários de trânsito de embarcações pelo Estreito de Ormuz.

- Uma retaliação iraniana contra a infraestrutura do Golfo, um ataque às instalações da Arábia Saudita ou dos Emirados Árabes Unidos seria uma grande escalada.

- Quando e como as reservas americanas e europeias da AIE chegam ao mercado.

- A disrupção de South Pars no Catar está afetando o mercado europeu de GNL.

- Declarações de Trump que podem causar o movimento intradiário do preço do petróleo.

Global Flash PMIs: a primeira leitura sobre uma economia em guerra

A terça-feira fornece as estimativas instantâneas do PMI da S&P Global para março em todas as principais economias simultaneamente.

Este será o primeiro conjunto de dados a capturar como fabricantes e empresas de serviços estão respondendo ao petróleo de mais de 100 dólares, ao bloqueio do Estreito de Ormuz e à incerteza mais ampla criada pela guerra no Oriente Médio.

A questão-chave para cada economia é se o aumento do preço do petróleo e a incerteza da guerra diminuíram a confiança dos negócios, suprimiram novos pedidos ou empurraram os índices de preços de insumos para novos máximos de vários anos.

Dado que o petróleo ultrapassou $100 antes do fechamento da janela de pesquisa para a maioria das economias, as leituras dos custos de insumos podem ser significativamente elevadas.

Datas importantes

- PMI da S&P Global Flash na Austrália: Terça-feira, 24 de março, 9:00 AEDT

- PMI da S&P Global Flash no Japão: Terça-feira, 24 de março, 11h30 AEDT

- PMI do HSBC Flash na Índia: Terça-feira, 24 de março, 16:00 AEDT

- PMI do HCOB Flash France: Terça-feira, 24 de março, 19h15 AEDT

- PMI do HCOB Flash Alemanha: Terça-feira, 24 de março, 19h30 AEDT

- PMI Flash da zona do euro do HCOB: Terça-feira, 24 de março, 20:00 AEDT

- PMI da S&P Global Flash no Reino Unido: Terça-feira, 24 de março, 20h30 AEDT

- PMI da S&P Global Flash dos EUA: Quarta-feira, 25 de março, 00h45 AEDT

Monitor

- Insira componentes de preço para qualquer alta de vários anos em manufatura e serviços.

- Índices de confiança empresarial sobre o quanto o choque de guerra diminuiu as expectativas futuras.

- Novos pedidos como indicador da produção futura; uma queda acentuada pode indicar que a destruição da demanda está em andamento.

- PMI composto dos EUA: já a mais fraca das principais economias em fevereiro, outra leitura suave pode alertar o crescimento.

Crise de Ormuz explicada

Austrália: Está chegando outra caminhada?

O RBA subiu pela segunda reunião consecutiva em 17 de março, elevando a taxa de caixa para 4,10% em uma votação estreita de 5 a 4.

O governador Bullock a descreveu como uma “discussão muito ativa” em que a direção da política não estava em questão, apenas o momento.

Nesta semana, o lançamento do CPI de fevereiro será a primeira leitura para capturar qualquer choque do petróleo. A média reduzida, que elimina itens voláteis, incluindo combustível, será o número que o RBA observa com mais atenção. Uma leitura acima de 3,5% pode consolidar o argumento de uma alta em maio. Um resultado mais suave poderia reavivar o argumento a favor de uma pausa.

A ANZ e a NAB declararam expectativas de um terceiro aumento em maio, elevando a taxa de caixa para 4,35%.

Datas importantes

- Índice de preços ao consumidor (CPI) do ABS: Quarta-feira, 25 de março, 11:30 AEDT

Monitor

- Inflação média reduzida como medida preferida do RBA.

- Componentes de combustível e energia que poderiam separar o choque do petróleo da pressão doméstica sobre os preços.

- A inflação imobiliária e de serviços como componentes fixos que impulsionam a preocupação de longo prazo do RBA.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

A Ásia domina o fornecimento global de semicondutores. Cinco empresas, abrangendo Taiwan, Coréia do Sul e Japão, estão no momento crítico da Construção de IA, controlando tudo, desde a fabricação até o equipamento que possibilita a fabricação de chips.

Fatos rápidos

- A TSMC gerou receita de 90 bilhões de dólares em 2024, com uma margem bruta de 59% e ações com alta de 55% em 2025.

- As ações da Advantest dobraram (+ 102%) em 2025, com o aumento da demanda por testes de chips baseados em IA.

- A SK Hynix é a principal fornecedora de HBM da Nvidia, posicionando-a no centro do boom dos aceleradores de IA.

1. Companhia de Fabricação de Semicondutores de Taiwan (TSM)

A TSMC é a maior fabricante terceirizada de chips do mundo, produzindo semicondutores avançados para Apple, Nvidia, AMD e Qualcomm. Como uma fundição pura, ela lidera na produção de chips de 5 nanômetros (5 nm) e 3 nanômetros (3 nm), com nós menores em desenvolvimento.

A empresa registrou receita de 90 bilhões de dólares em 2024 com margem bruta de 59% e retorno sobre o patrimônio líquido de 36%.

As ações tiveram um retorno total de 55% em 2025, com analistas prevendo um aumento adicional de receita de ~ 30% em 2026, sustentado por seu programa de expansão de 100 bilhões de dólares nos EUA.

O principal risco para a empresa é sua exposição geopolítica, com as tensões no Estreito de Taiwan continuando sendo o risco de queda mais observado do setor.

O que assistir

- Progresso da expansão dos EUA: Qualquer atraso, redução de custos ou atrito político em relação ao investimento de 100 bilhões de dólares da TSMC no Arizona pode pesar sobre o sentimento.

- Visibilidade do pedido do cliente: Fique atento às atualizações de orientação da Apple, Nvidia ou AMD sobre pedidos de chips, pois a receita da TSMC está altamente concentrada entre alguns clientes.

- Desenvolvimentos geopolíticos: Qualquer escalada das tensões no Estreito de Taiwan pode desencadear movimentos bruscos, independentemente dos fundamentos.

- Rampa para o próximo nó: O progresso na produção de 2 nm e nas taxas de rendimento será um sinal fundamental para a capacidade da TSMC de manter sua liderança tecnológica.

2. Samsung Electronics (KR: 005930)

A Samsung é uma das poucas empresas globais que projeta e fabrica chips em grande escala. Ela compete nos segmentos de DRAM, flash NAND e chips lógicos e continua sendo a principal fornecedora de gigantes globais da tecnologia.

O amplo escopo da Samsung é um ponto forte, mas também uma complexidade. Sua divisão de memória enfrenta a pressão de margem dos ciclos de estoque, enquanto seu negócio de fundição continua atrasado na TSMC em rendimentos de ponta.

O boom da memória impulsionado pela IA pode proporcionar um vento favorável, embora a execução na produção da HBM tenha sido mais lenta do que a rival local SK Hynix.

O que assistir

- Progresso da qualificação da HBM: A Samsung vem trabalhando para qualificar seus chips HBM3E com a Nvidia. Qualquer confirmação de uma grande vitória na oferta pode ser um catalisador significativo.

- Tendências de preços de memória: Os preços spot de DRAM e NAND podem ser um indicador da trajetória de margem da Samsung.

- Melhorias no rendimento da fundição: O negócio de fundição lógica da Samsung tem enfrentado dificuldades com rendimentos em nós avançados; qualquer progresso confiável aqui poderia reavaliar a divisão.

- Orientação gerencial: Após um período de volatilidade dos lucros, a clareza dos planos de capital e das metas divisionais nos próximos resultados será observada de perto.

3. Vantagem (ATEYY)

A Advantest, com sede em Tóquio, fabrica equipamentos de teste usados para verificar se os chips atendem aos padrões de desempenho e qualidade.

Ela fornece para Samsung, Intel, Nvidia, Qualcomm e Texas Instruments, permitindo que ela se beneficie amplamente do crescimento da indústria de chips, independentemente de qual fundição ganhe participação de mercado.

As ações da Advantest dobraram em 2025 (+ 102%) e aumentaram sua previsão de vendas em 21,8% e a previsão de lucros em 70,6% para o ano encerrado em março de 2026.

O que assistir

- Atualizações do backlog de pedidos: Qualquer contração no acúmulo da Advantest pode ser um sinal de alerta precoce após a forte corrida de 2025.

- Demanda de testes de chips de IA: À medida que os chips se tornam mais complexos, o tempo de teste por chip aumenta. Monitore se os volumes de aceleradores de IA da TSMC e da Samsung começam a gerar uma demanda enorme de testes.

- Orientação para o ano fiscal de 2026: A próxima atualização da previsão será fundamental para confirmar se o ciclo de atualização de 2025 ainda precisa ser executado.

4. Tokyo Electron (T: 8035)

A Tokyo Electron está entre as maiores fornecedoras mundiais de equipamentos de produção de semicondutores, especializada em ferramentas de deposição, gravação e limpeza.

Todos os principais fabricantes de chips, incluindo TSMC, Samsung e SK Hynix, dependem dos sistemas da TEL para escalar a produção.

À medida que os fabricantes de chips investem bilhões para expandir a capacidade, a carteira de pedidos da TEL cresce. O risco está nas possíveis restrições de exportação dos EUA às vendas de equipamentos avançados para a China, que continua sendo um dos principais segmentos de receita da empresa.

O que assistir

- Política de controle de exportação dos EUA: A China responde por uma parte significativa da receita da TEL. Qualquer endurecimento das regras de exportação de equipamentos é o risco mais imediato a ser observado.

- Anúncios de capital da Chipmaker: Os planos de despesas de capital da TSMC, Samsung e SK Hynix para 2026 se traduzem diretamente em pedidos de equipamentos. Qualquer corte pode fluir para a carteira de pedidos da TEL.

- Ciclos de adoção de novas ferramentas: Monitore se as ferramentas de deposição e gravação de próxima geração da TEL estão sendo adotadas em fábricas de ponta.

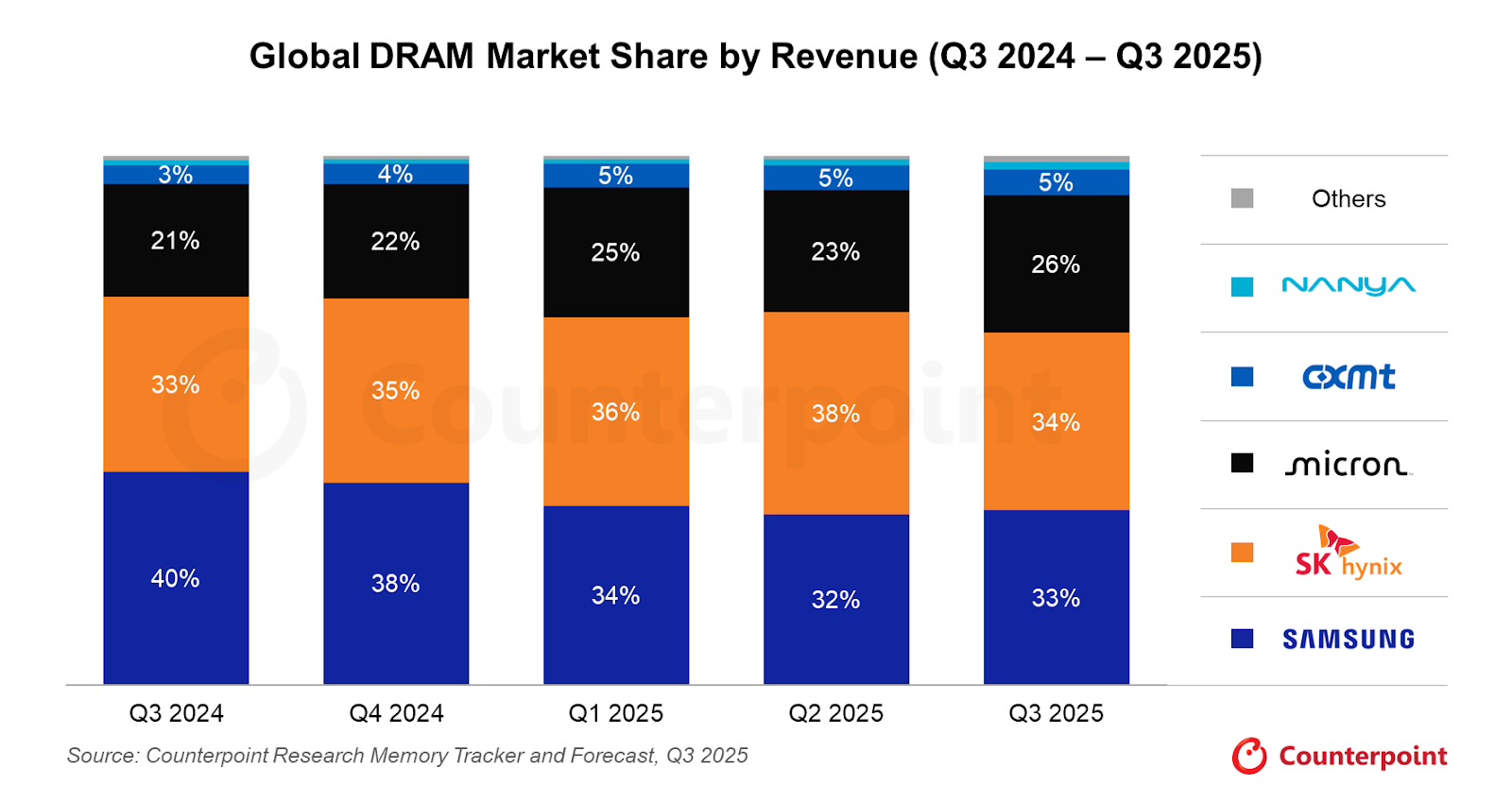

5. SK Hynix (KR: 000660)

A SK Hynix é a segunda maior fabricante de chips de memória do mundo e emergiu como indiscutivelmente a mais clara beneficiária da era da IA no espaço da memória.

É o principal fornecedor de chips de memória de alta largura de banda (HBM) da Nvidia, a memória especializada usada em aceleradores de IA como o H100 e o B200.

A demanda da HBM impulsionou uma dramática reavaliação do perfil de receita e da posição de mercado da SK Hynix. Com os gastos com infraestrutura de IA mostrando poucos sinais de desaceleração até 2026, a franquia HBM da empresa pode continuar sendo um diferencial importante.

No entanto, as restrições de capacidade e o risco de a Samsung e a Micron fecharem a lacuna da HBM são as principais preocupações a serem observadas.

O que assistir

- Relação de fornecimento da Nvidia: Qualquer mudança no mix de fornecedores da Nvidia em direção à Samsung ou à Micron pode ser um evento de risco importante.

- Desenvolvimento do HBM4: A corrida para a próxima geração da HBM já está em andamento. Fique atento às atualizações sobre a prontidão do HBM4 da SK Hynix e se ela pode manter a liderança.

- Preços de memória convencional: A SK Hynix ainda obtém uma receita significativa com DRAM e NAND padrão. As tendências de preços à vista podem ser um indicador do ciclo de memória mais amplo.

Conclusão

TSMC, SK Hynix, Samsung, Advantest e Tokyo Electron controlam coletivamente os pontos de estrangulamento da construção da IA.

O aumento esperado na infraestrutura de IA pode apoiar a demanda, mas os investidores devem avaliar os riscos com cuidado.

A exposição geopolítica, as restrições de exportação dos EUA e o ritmo da concorrência da HBM podem mudar o rumo.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

So, here’s the thing...

If you have been following the tech story for the last decade, you have been trained to look at a very specific, very small patch of real estate in Northern California. But as we sit here in early 2026, the "connect-the-dots" moment for investors is this: the AI trade has stopped being about shiny software demos in Palo Alto and has started being about the physical industrialisation of compute.

Want to know more? Read our 2026 AI playbook

What changed, and why it matters

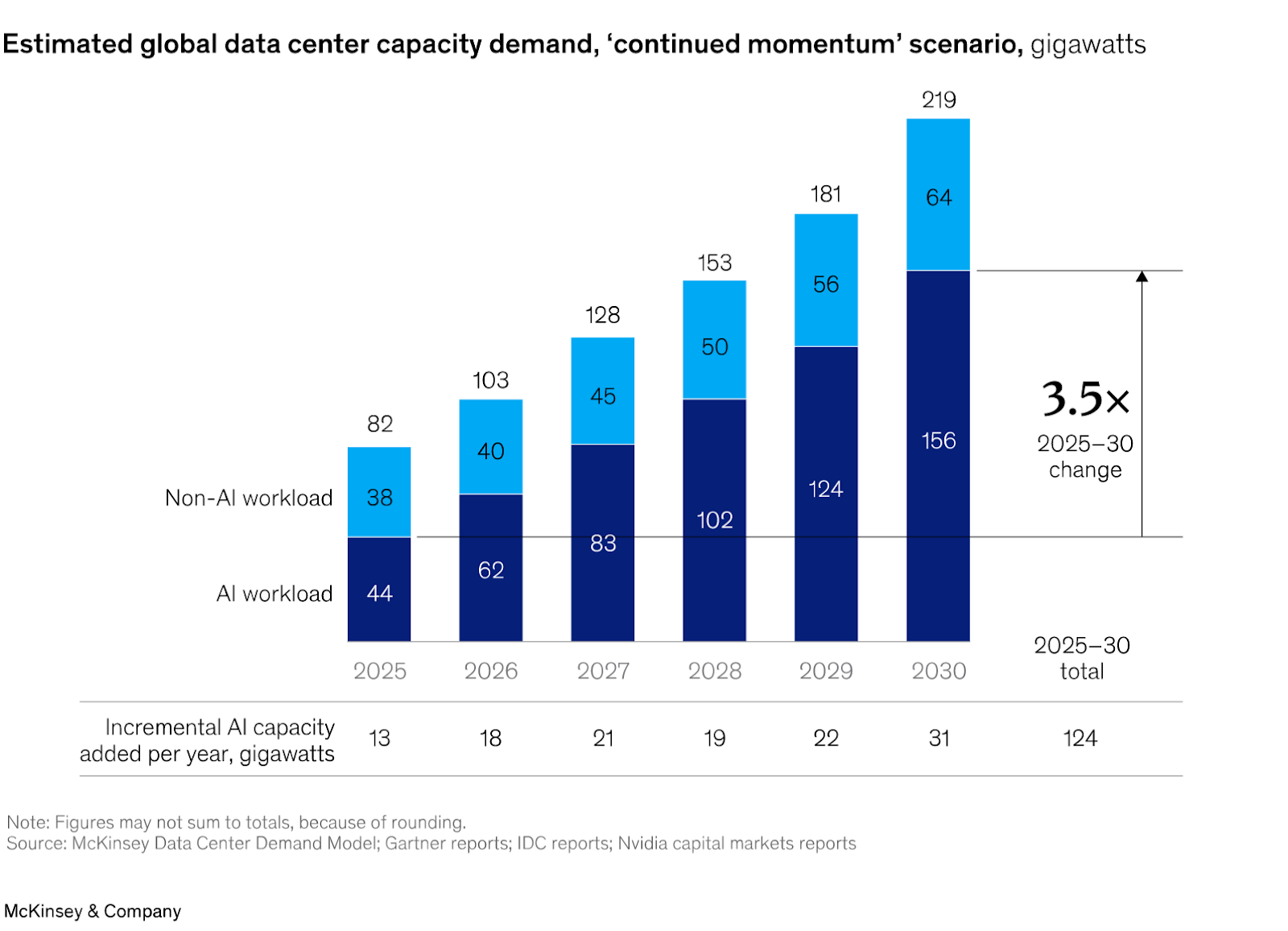

We have entered the "Year of Proof". The world’s largest companies, the hyperscalers, are projected to spend a staggering US$650 billion on capital expenditures this year. But here’s the part most people miss: that money is not staying in Silicon Valley. It’s flowing to the "picks and shovels" players in Idaho, Washington, Colorado and even overseas.

If you want to understand where the actual return on investment (ROI) may be landing this earnings season, you have to look outside the 650 area code. The shift from AI hype to AI industrialisation is changing the map.

Five companies · AI infrastructure play · 2026

The full AI stack: from capex to consulting

Infrastructure builders compared to the implementation bridge across the AI value chain

Hyperscaler CapEx: Early 2026 analyst estimates, midpoint of ranges. Amazon approx. 100% YoY, Alphabet approx. 100%, Meta approx. 87%, Microsoft approx. 50%.

Accenture: Cumulative advanced AI bookings $11.5B through Q1 FY2026. Q1 AI bookings $2.2B (up 76% YoY), AI revenue $1.1B (up 120% YoY) across 1,300+ clients.

Five companies shaping the next phase of AI

Micron Technology (MU), Boise, Idaho

Micron is the "memory backbone" of the current cycle. While everyone was watching the chip designers, many overlooked the fact that AI chips are far less useful without high-bandwidth memory (HBM). Micron is currently viewed by some analysts as a strong buy because its capacity is reportedly sold out through the end of 2026. Analysts are also eyeing a 457% jump in earnings per share (EPS) as the memory cycle reaches what some describe as a robust peak.

Microsoft (MSFT), Redmond, Washington

Microsoft is the enterprise backbone of this transition. It has moved beyond simple chatbots and is now building what analysts call "Intelligence Factories". While the stock has faced pressure recently over capacity constraints, underlying demand for Azure AI is reportedly still running ahead of capacity. The broader bull case is that Microsoft is moving into "Agentic AI", systems that do not just talk to users but may also execute multi-step business workflows.

Which Asian companies are betting big on artificial intelligence?

Amazon (AMZN), Seattle, Washington

Amazon is playing a long-term game of vertical integration. To reduce its reliance on expensive third-party hardware, it’s building its own AI chips in-house. Amazon Web Services (AWS) remains the primary driver of profitability, and the company is using its retail data to train specialised models that many Silicon Valley start-ups may struggle to replicate.

Palantir Technologies (PLTR), Denver, Colorado

If Micron provides the memory and Microsoft the platform, Palantir provides the "operating system" for the modern AI factory. The company has posted strong momentum, with US commercial sales recently growing 93% year over year. It’s often framed as a bridge between raw data and corporate profitability, which remains a key focus for investors in 2026.

Accenture (ACN), Dublin, Ireland

You cannot just "plug in" AI. Businesses often need to redesign processes around it, and that’s where Accenture comes in.

The company is viewed as an implementation bridge, with one analyst arguing that "GenAI needs Accenture" to move from pilot programs to production though the cautionary angle is that the AI story has not fully excited investors here yet because consulting revenue can take longer to show up than chip sales.

What could happen next?

The chart maps the three time horizons likely to shape the next phase of the AI industrialisation trade.

In the near term, markets are still reacting to chipmaker earnings, guidance, and any signs of capacity strain. Over the next month, attention shifts to the real-world inputs behind AI growth, especially power, financing, and infrastructure. By the 60-day window, the key question is whether AI spending is broadening into a wider market re-rating or running ahead of near-term returns.

Across all three periods, the focus is the same: proof. Investors are looking for signs that AI capital expenditure is translating into real demand for energy, land, and industrial capacity. That is why updates from companies tied to power and data centre buildout matter more than ever.

Scenario planning · March 2026

What could happen next

Three time horizons, three scenarios to watch across the AI industrialisation cycle

Chipmaker reports

Possible

Market volatility continues as traders digest the latest reports from chipmakers like Micron

Upside scenario

"Bulletproof" guidance from remaining infrastructure names triggers a sector-wide relief rally

Watch for

Any mention of "capacity constraints" or "supply bottlenecks" in earnings calls

Energy and rates

Possible

Focus shifts to "real economy" energy players like NextEra that power the data centres

Downside scenario

Rising oil prices from Middle East conflict act as a tax on tech margins, rotating into defensives

Action point

Monitor Fed language on rates. Higher for longer makes $650B capex bills far more expensive to finance

The great dispersion

Possible

Market rewards companies with real AI revenue and punishes those still stuck in experimentation

Upside scenario

NextEra Energy (NEE) data centre announcements in late April/May trigger a utility renaissance rally

Downside scenario

An "air pocket" in profits occurs where debt-funded investment outpaces revenue gains

Watch

May reports from Texas Pacific Land (TPL) — is data centre land demand still "red hot"?

Action point

Review your portfolio for geographic diversity. The AI story is now a global power race

The psychological trap

The emotional trap many traders fall into right now is recency bias. You have seen NVIDIA and the "Magnificent 7" win for so long that it feels like they are the only way to play this. But the "obvious" trade is often the one that has already been priced in. Before acting, ask yourself: "Am I buying this stock because I understand its role in the physical AI supply chain, or because I’m afraid of missing the next leg of a rally that started two years ago?"

Ready to trade beyond the majors?

Open an account · Log in

Disclaimer: This content is general information only and should not be relied on as personal financial advice or a recommendation to buy, sell, or hold any financial product. References to companies or themes, including AI-related stocks, are illustrative only. Share and derivative markets can move sharply, and concentrated sectors such as AI and technology may experience elevated volatility, valuation risk, and liquidity risk. If you trade derivatives such as CFDs, leverage can magnify both gains and losses. Past performance is not a reliable indicator of future performance.

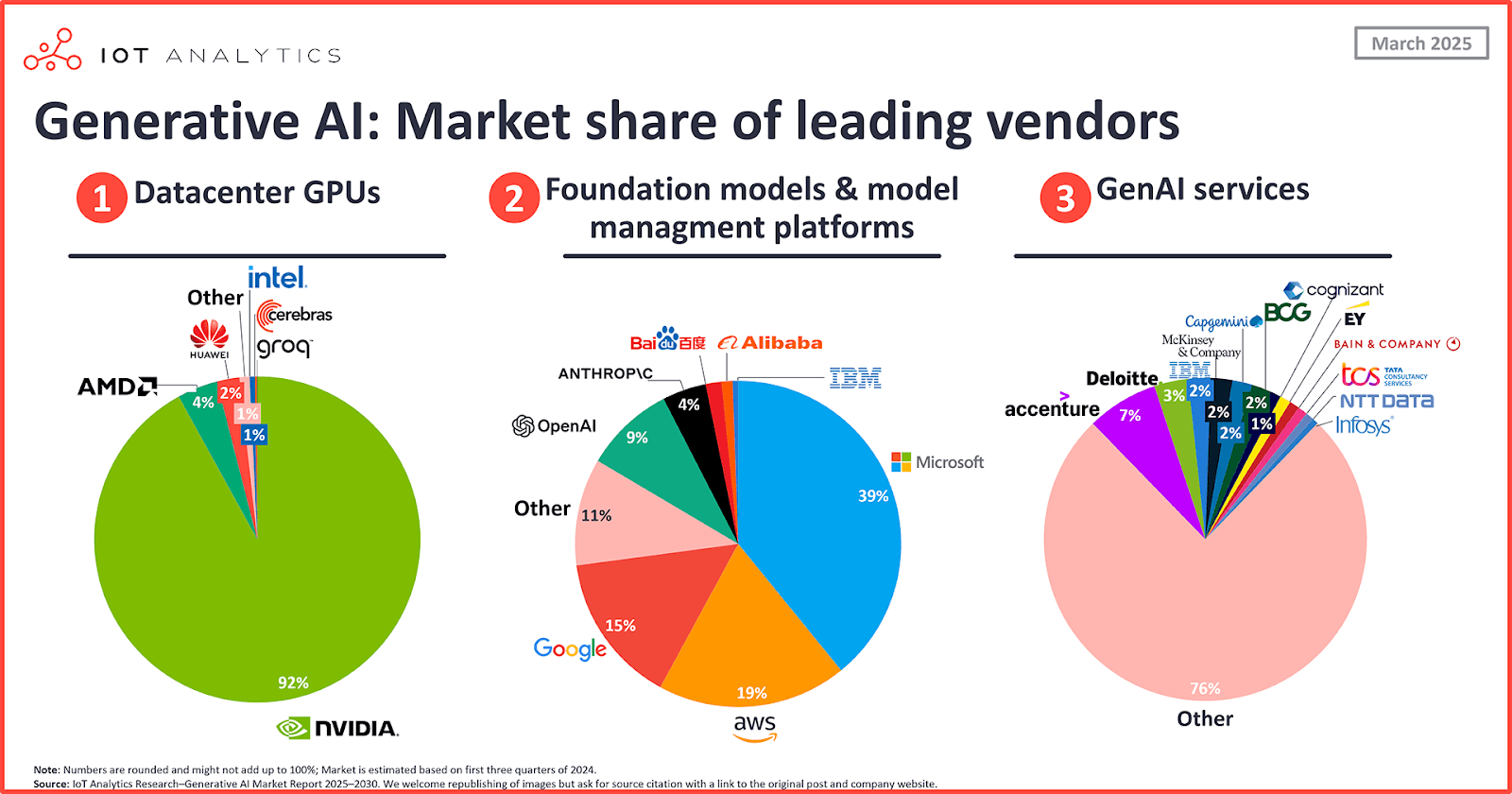

Enquanto todos os olhos estão voltados para o Narrativa de IA dos EUA dominada pela Nvidia, Microsoft e Google, a Ásia vem silenciosamente adotando a IA e abriga algumas das apostas de IA mais agressivas do mundo.

Fatos rápidos

- A SoftBank comprometeu 41 bilhões de dólares com a OpenAI, garantindo aproximadamente uma participação acionária de 11%.

- O Alibaba planeja investir mais de 50 bilhões de dólares em infraestrutura de IA nos próximos anos.

- A receita de negócios do Baidu baseada em IA cresceu 48% ano após ano no quarto trimestre, com ~ 70% dos resultados de pesquisa agora gerados por IA.

1. Grupo SoftBank (TYO: 9984)

A SoftBank é a empresa mais comprometida com a IA na Ásia em termos de capital investido e ambição. O CEO Masayoshi Son declarou a empresa em “modo de ofensa total”, tendo concluído um investimento de 41 bilhões de dólares na OpenAI para aproximadamente uma participação acionária de 11%.

Son também lançou uma iniciativa de 100 bilhões de dólares com o objetivo de construir um campeão de semicondutores de IA verticalmente integrado (Projeto Izanagi), reposicionando a SoftBank como uma “holding industrial da era da IA”.

A sorte da SoftBank agora está profundamente ligada ao sucesso da capacidade da OpenAI e de Son de executar seu plano de semicondutores, que a coloca em concorrência direta com empresas estabelecidas.

O que monitorar

- Trajetória da OpenAI: Qualquer mudança na posição competitiva, na avaliação ou no caminho para a lucratividade da OpenAI tem implicações diretas no balanço patrimonial da SoftBank.

- Progresso do Projeto Izanagi: Fique atento aos anúncios de parceiros, aos marcos de financiamento e se a Son pode atrair os talentos de engenharia e manufatura necessários.

- Desempenho da Arm Holdings: A SoftBank também tem uma participação listada na Arm. Vale a pena acompanhar a dinâmica do data center e do licenciamento de chips de IA da Arm.

- Níveis de dívida e exposição ao Vision Fund: O SoftBank tem uma alavancagem significativa. O aumento das taxas de juros ou uma correção nas avaliações de IA podem pressionar o valor patrimonial líquido do grupo.

2. Grupo Alibaba (BABA)

O Alibaba comprometeu mais de USD 50 bilhões com a infraestrutura de IA, tornando-o um dos maiores programas de capex de IA do mundo.

Sua família Qwen de grandes modelos de linguagem sustenta uma plataforma de nuvem reconstruída com foco em IA, e a empresa fez parceria com a Nvidia em projetos físicos de IA.

O Alibaba Cloud também é o principal provedor de nuvem na China. A principal questão comercial é se o Alibaba pode converter essa liderança em nuvem em crescimento duradouro da receita.

No entanto, ela terá que enfrentar o escrutínio regulatório contínuo na China e a concorrência de rivais locais, como Huawei e ByteDance.

O que monitorar

- Crescimento da receita de IA na nuvem: O sinal mais claro de se o investimento de 50 bilhões de dólares está se traduzindo em tração comercial.

- Adoção do modelo Qwen: A aceitação da família de modelos Qwen por empresas e desenvolvedores pode ser um indicador da aderência da plataforma de IA do Alibaba.

- Ambiente regulatório: A abordagem de Pequim às grandes plataformas tecnológicas e qualquer ação regulatória renovada podem atrapalhar a execução e o sentimento.

- Tensões tecnológicas entre EUA e China: A atividade de parceria com a Nvidia e o acesso a chips avançados de IA podem ser afetados por controles adicionais de exportação.

3. Baidu (BIDU)

O Baidu fez a transformação de IA mais visível de qualquer empresa nesta lista. Ela lançou um modelo omnimodal de 2,4 trilhões de parâmetros (ERNIE 5.0) com aproximadamente 70% de seus resultados de pesquisa agora entregues como mídia rica gerada por IA.

Além da busca, seu serviço de robotaxi Apollo Go agora está em parceria com a Uber para se expandir para Dubai e o Reino Unido.

Seu negócio principal baseado em IA gerou RMB 11,3 bilhões em receita no quarto trimestre, um aumento de 48% em relação ao ano anterior. A questão agora é se esse impulso é sustentável e se o negócio de táxis robóticos pode crescer economicamente.

O que monitorar

- Monetização ERNIE: Fique atento às atualizações sobre a receita de APIs corporativas e as melhorias no rendimento de publicidade impulsionadas pela pesquisa gerada por IA.

- Expansão Apollo Go: O crescimento do volume de passageiros e o custo por viagem indicarão se a economia da unidade está melhorando.

- Pesquisar participação no mercado: A concorrência da ByteDance e das alternativas emergentes de busca nativa de IA na China é um risco estrutural potencial.

4. Tencent Holdings (HK: 0700)

O objetivo da IA da Tencent é alocar sua capacidade de GPU para si mesma. Isso permite que ela converta a IA diretamente em ganhos de eficiência em todo o ecossistema.

Com os 1,4 bilhão de usuários do WeChat fornecendo um mecanismo de dados incomparável, a Tencent está incorporando a IA em jogos, pagamentos, nuvem e pesquisa de uma forma difícil de replicar.

Essa abordagem também oferece maior resiliência contra as restrições de exportação de chips de IA, já que a computação permanece interna.

A vantagem da IA aqui é indiscutivelmente subestimada porque está incorporada em vez de um segmento separado, o que também pode significar que o mercado pode achar mais difícil isolar e valorizar essa contribuição.

O que monitorar

- Tendências de receita de publicidade: O benefício mais mensurável da IA em curto prazo vem das melhorias na segmentação de anúncios que se traduzem em crescimento sustentado da receita de publicidade.

- Integração de IA do ecossistema WeChat: Fique atento aos novos recursos nativos de IA no WeChat, incluindo pesquisa, miniprogramas e pagamentos, como sinais de aprofundamento da plataforma.

- Risco regulatório e geopolítico: A Tencent opera sob constante escrutínio dos reguladores chineses e enfrenta restrições em alguns mercados ocidentais.

5. Cacau (KRX: 035720)

A Kakao é a plataforma dominante de IA e internet da Coreia do Sul, operando o KakaoTalk, que é usado por aproximadamente 95% dos sul-coreanos.

É uma das empresas de tecnologia não chinesas mais agressivamente focadas em IA na Ásia, investindo pesadamente no desenvolvimento de LLM e em serviços nativos de IA.

O domínio doméstico do KakaoTalk fornece uma plataforma de distribuição cativa para produtos de IA de uma forma que poucas empresas fora da China podem igualar. A questão principal é se a Kakao pode monetizar essa vantagem de distribuição antes que os concorrentes globais fechem a lacuna.

O que monitorar

- Lançamentos de produtos KakaoAI: Os novos recursos nativos de IA do KakaoTalk e do pacote de serviços mais amplo da Kakao são o sinal mais direto do progresso comercial da IA.

- Crescimento da divisão de nuvem: O negócio de nuvem da Kakao é a camada de infraestrutura para suas ambições de IA. O crescimento da receita e a adição de clientes corporativos são as principais métricas.

- Posicionamento competitivo do LLM: Monitore como os modelos da Kakao se comparam aos de seus pares globais e regionais e se os clientes corporativos coreanos os estão adotando em grande escala.

- Governança corporativa: Kakao enfrentou um escrutínio relacionado à governança nos últimos anos; qualquer desenvolvimento aqui pode afetar o sentimento, independentemente do progresso da IA.

Conclusão

O cenário asiático de IA é muito mais complicado do que sugere uma simples narrativa de “siga os gastos com IA”.

As principais empresas da China estão inovando rapidamente, mas operam sob restrições regulatórias e geopolíticas. O SoftBank do Japão está fazendo a maior aposta individual, mas com um nível de risco de concentração que exige escrutínio. E o Kakao, na Coreia do Sul, oferece um ângulo diferenciado de menor risco geopolítico.

O impulso da IA na Ásia é real. Mas a variedade de resultados entre esses cinco nomes é ampla, o que torna fundamental entender a exposição específica e o perfil de risco de cada empresa, não apenas sua narrativa de IA.

A guerra no Irã está passando cada vez mais de um conflito regional para um choque energético global, à medida que a interrupção no Estreito de Ormuz ameaça o mercado de petróleo em seu ponto de estrangulamento mais crítico.

Principais conclusões

- Cerca de 20 milhões de barris por dia (bpd) de petróleo e produtos petrolíferos normalmente passam pelo Estreito de Ormuz, entre o Irã e Omã, o equivalente a cerca de um quinto do consumo global de petróleo e cerca de 30% do comércio marítimo global de petróleo.

- Isso é um choque de fluxo, não um problema de estoque. Os mercados de petróleo dependem do rendimento contínuo, não do armazenamento estático.

- Se a interrupção persistir além de algumas semanas, o Brent poderá passar de um pico de curto prazo para um choque de preços mais amplo, com risco de estagflação.

O ponto de estrangulamento de petróleo mais crítico do mundo

O Estreito de Ormuz movimenta cerca de 20 milhões de barris por dia de petróleo e produtos petrolíferos, o equivalente a cerca de 20% do consumo global de petróleo e cerca de 30% do comércio marítimo global de petróleo. Com a demanda global de petróleo em torno de 104 milhões de bpd e a capacidade não utilizada limitada, o mercado já estava fortemente equilibrado antes da última escalada.

O estreito também é um corredor crítico para o gás natural liquefeito. Cerca de 290 milhões de metros cúbicos de GNL transitaram pela rota todos os dias, em média, em 2024, representando cerca de 20% do comércio global de GNL, com os mercados asiáticos como principal destino.

A Agência Internacional de Energia (IEA) descreveu Ormuz como o ponto de estrangulamento do trânsito de petróleo mais importante do mundo, observando que mesmo interrupções parciais podem desencadear grandes movimentos de preços. O petróleo Brent subiu acima de USD 100 o barril, refletindo tanto a rigidez física quanto o aumento do prêmio de risco geopolítico.

Tanques ociosos enquanto os fluxos diminuem

Os dados de frete e seguro agora apontam para problemas em tempo real. Relata-se que mais de 85 grandes transportadores de petróleo bruto estão presos no Golfo Pérsico, enquanto mais de 150 navios foram ancorados, desviados ou atrasados à medida que os operadores reavaliam a segurança e a cobertura do seguro. Isso deixaria cerca de 120 milhões a 150 milhões de barris de petróleo bruto parados no mar.

Esses volumes representam apenas seis a sete dias de produção normal de Ormuz, ou pouco mais de um dia de consumo global de petróleo.

Um mercado baseado no fluxo, não no armazenamento

Os mercados de petróleo funcionam em movimento contínuo. Refinarias, plantas petroquímicas e cadeias de suprimentos globais são calibradas para entregas estáveis ao longo de rotas marítimas previsíveis. Quando os fluxos passam por um ponto de estrangulamento que carrega cerca de um quinto do consumo global de petróleo e cerca de 30% do comércio marítimo global de petróleo são interrompidos, o sistema pode passar do equilíbrio ao déficit em poucos dias.

A capacidade de produção não utilizada, amplamente concentrada na OPEP, é estimada em apenas 3 milhões a 5 milhões de bpd. Isso fica bem aquém dos volumes em risco se os fluxos de Ormuz forem severamente interrompidos.

Cenários para as próximas semanas

As trajetórias do mercado agora dependem da duração e da gravidade da interrupção.

Interrupção curta, 1 a 2 semanas

Se o tráfego de petroleiros for retomado dentro de 1 a 2 semanas, o choque pode aparecer como um pico acentuado, mas reversível.

A perda cumulativa de oferta permaneceria relativamente limitada, enquanto estoques e estoques estratégicos poderiam suprir parcialmente o déficit. Nesse cenário, o Brent poderia ser negociado na faixa de aproximadamente USD 95 a USD 110, já que os negociadores avaliam interrupções temporárias e prêmios de risco elevados.

Interrupção prolongada, 2 a 4 semanas

Depois de uma quinzena, a perda cumulativa se torna mais material.

Uma interrupção de 2 a 4 semanas afetando até 20 milhões de bpd pode implicar em cerca de 280 milhões a 560 milhões de barris de perda de oferta. Os estoques comerciais, o armazenamento flutuante e as reservas estratégicas podem então começar a se corroer de forma mais visível. Nesse cenário, o Brent pode mudar para a faixa de USD 110 a USD 130, enquanto os custos mais altos de combustível podem começar a alimentar o transporte e a produção industrial.

Essas faixas de preço são baseadas em cenários e indicativas, não em previsões.

Se a guerra terminar em quatro semanas

Um cessar-fogo ou uma redução credível da escalada em cerca de quatro semanas provavelmente desencadearia uma forte reversão nos mercados de petróleo, embora não uma redefinição instantânea para os níveis anteriores à crise.

Inicialmente, a redução dos prêmios de risco geopolítico e a normalização do tráfego de petroleiros poderiam empurrar o Brent para baixo, potencialmente para a faixa de USD 80 a USD 95, à medida que as posições especulativas e de hedge fossem reduzidas.

Supondo que os fluxos sejam totalmente restaurados e que novas interrupções sejam evitadas, os preços podem gradualmente voltar à baixa de USD 70 nos meses subsequentes, amplamente consistente com as projeções que mostram a reconstrução dos estoques quando a oferta recupera um pequeno excedente sobre a demanda.

Riscos de inflação e repercussões macro

O impacto inflacionário de um choque de petróleo normalmente chega em ondas. Preços mais altos de combustível e energia podem elevar a inflação global rapidamente, à medida que os custos de gasolina, diesel e energia aumentam.

Com o tempo, custos mais altos de energia podem passar por frete, alimentos, manufatura e serviços. Se a interrupção persistir, a combinação de inflação elevada e crescimento mais lento pode aumentar o risco de um ambiente estagflacionário e deixar os bancos centrais enfrentando uma difícil troca.

Sem compensação fácil, um sistema com pouca folga

O que torna o episódio atual particularmente agudo é a falta de folga no sistema global.

A oferta e a demanda globais de cerca de 103 milhões a 104 milhões de bpd deixam pouca reserva quando um ponto de estrangulamento que movimenta quase 20 milhões de bpd, ou cerca de um quinto do consumo global de petróleo, é comprometido. A capacidade não utilizada estimada de 3 milhões a 5 milhões de bpd, principalmente dentro da OPEP, cobriria apenas uma fração dos volumes em risco.

Rotas alternativas, incluindo oleodutos que contornam Ormuz e reencaminhamentos marítimos, só podem compensar parcialmente os fluxos perdidos e, geralmente, com custos mais altos e prazos de entrega mais longos.

Conclusão

Até que o trânsito pelo Estreito de Ormuz seja restaurado e visto como confiavelmente seguro, é provável que os fluxos globais de petróleo permaneçam prejudicados e os prêmios de risco elevados. Para investidores, formuladores de políticas e tomadores de decisão corporativos, a questão central é se o petróleo pode se mover para onde precisa ir, todos os dias, sem interrupção.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

Todos os cenários, faixas de preço ou visões de mercado neste artigo são meramente ilustrativos e não devem ser considerados previsões, garantias ou recomendações comerciais. Eventos geopolíticos podem causar volatilidade repentina, liquidez reduzida e movimentos bruscos de preços nos mercados de petróleo, forex e CFD, e negociar nessas condições acarreta um alto risco de perda.

Depois de três anos consecutivos em que nomes de grande capitalização vinculados à IA conquistaram o Nasdaq, a mistura de vencedores pode estar começando a mudar.

2026 é o ano do “mostre-me o dinheiro”. Qualquer indício de dúvida sobre se as empresas de tecnologia estavam corretas em gastar quase USD 700 bilhões sobre a IA no ano passado pode ter um grande impacto no sentimento do mercado.

Fatos rápidos

- Prevê-se que o capex global de IA exceda 600 bilhões de dólares em 2026.

- Estima-se que o mercado endereçável total (TAM) para sistemas de data center de IA exceda USD 1,2 trilhão até 2030.

- A Nvidia, a Microsoft e a TSMC estão todas negociando abaixo das estimativas do valor justo dos analistas, apesar do aumento das receitas.

- A divisão de chips de IA da Broadcom tem como meta USD 100 bilhões em receita de IA até 2027.

O que está impulsionando o comércio de IA?

É provável que várias forças macro sustentem o tema de investimento em IA até 2026. A direção das taxas de juros dos EUA, a escala dos gastos com infraestrutura de IA e o cenário geopolítico provavelmente importarão.

Tarifas e avaliações

O Federal Reserve entregou 75 pontos base (bps) de cortes nas taxas em 2025, e os mercados esperam outros 50 bps em 2026. Taxas mais baixas podem reduzir o desconto aplicado aos ganhos futuros de tecnologia e, normalmente, apoiar ações em crescimento, incluindo nomes vinculados à IA.

Expectativas de gastos e ganhos com infraestrutura

Do lado dos gastos, Nvidia O CEO Jensen Huang disse que os operadores de data center poderiam gastar até USD 4 trilhões anualmente até 2030, e os gastos de capital com IA devem atingir USD 571 bilhões somente em 2026.

No entanto, os mercados parecem já ter avaliado muito desse otimismo. Os analistas estão projetando um crescimento anual do lucro por ação (EPS) de 14% a 16% em 2026. Isso exigiria que as ações do S&P 500 fora do Magnificent 7 praticamente dobrassem o ritmo de crescimento dos lucros registrado em 2025.

Geopolítica e controles de exportação

A geopolítica também pode moldar a perspectiva. Os controles de exportação de chips de IA entre EUA e China, juntamente com a redução do acesso aos principais compradores internacionais, podem pesar nas projeções de crescimento do data center.

Negocie na temporada de resultados dos EUA

Principais ações vinculadas à IA

Nvidia (NVDA)

A Nvidia continua sendo a expressão mais clara do comércio de IA. Ela detém um amplo fosso econômico graças à sua liderança de mercado em GPUs, hardware, software e ferramentas de rede.

Tanto o Goldman Sachs quanto o Morgan Stanley têm metas de preço próximas a $250 no NVDA, com a ligação da Goldman baseada em uma previsão de receita de 2027 de mais de $380 bilhões. O Bank of America está na faixa de $275, efetivamente precificando mais vantagens de IA sobre os lucros de 2027.

Com 21,6 vezes o lucro futuro, a Nvidia agora está negociando abaixo do múltiplo mais amplo do S&P 500. Os principais riscos incluem o excesso de restrições de exportação entre EUA e China e qualquer redução na orientação de capital de dados dos principais provedores de nuvem.

Microsoft (MSFT)

A Microsoft caiu cerca de 25% em relação ao seu recorde histórico. Durante o segundo trimestre do ano fiscal de 2026, a receita do Azure aumentou 39% ano após ano, e a empresa mantém um acúmulo de USD 625 bilhões em uso contratado ainda por vir.

A diferença entre o desempenho recente das ações e o crescimento subjacente da receita chamou a atenção dos analistas, embora avaliações elevadas em todo o setor de tecnologia continuem sendo um risco a ser observado.

Broadcom (AVGO)

Enquanto a Nvidia fabrica GPUs de uso amplo, a Broadcom está conquistando negócios sob medida, projetando chips de IA personalizados, adaptados especificamente às necessidades de hiperescaladores individuais, como Google e Meta.

Durante o primeiro trimestre do ano fiscal de 2026, a divisão de semicondutores de IA da Broadcom cresceu a um ritmo de 106%, para USD 8,4 bilhões, e até o final de 2027 espera que sua receita de chips de IA alcance mais de USD 100 bilhões.

A Broadcom negocia com um prêmio significativo no mercado mais amplo, o que pode ampliar qualquer desvantagem se as expectativas de crescimento não forem atendidas.

TSMC (TSM)

Quase todos os principais chips de IA são fabricados pela TSMC. A empresa detém aproximadamente 70% de participação de mercado na fundição de chips, tornando-a a peça de infraestrutura mais crítica em toda a cadeia de suprimentos de IA.

Prevê-se que as vendas da TSMC aumentem 30% em 2026, com a expectativa de que as margens brutas permaneçam acima de 60% à medida que a nova capacidade de fabricação for lançada.

O principal risco é geopolítico: qualquer escalada nas tensões no Estreito de Taiwan pode pesar muito sobre as ações, independentemente de seus fundamentos subjacentes.

Vertiv (VRT)

Menos proeminente do que os gigantes de semicondutores, a Vertiv fornece a infraestrutura de gerenciamento de energia, resfriamento e data center que mantém o hardware de IA funcionando.

A Nvidia, a Broadcom e a Vertiv estão em diferentes pontos da construção da IA, incluindo computação, silício personalizado, redes e infraestrutura física.

A receita da Vertiv está vinculada ao capital geral de IA e não a qualquer fabricante de chips individuais, o que lhe confere um perfil de risco diferente dos nomes acima.

Corning (GLW)

As ações da Corning subiram 84% em 2025, graças à crescente demanda dos data centers por seus cabos de fibra óptica. Seu segmento de comunicações ópticas cresceu 69% em relação ao ano anterior.

Com uma relação preço/lucro (P/E) de aproximadamente 37x, a Corning negocia com desconto em relação à Nvidia e à Broadcom, embora ainda tenha exposição direta aos gastos com infraestrutura de IA. No entanto, sua avaliação depende muito do capex contínuo dos principais hiperescaladores.

Impulsionadores do mercado dos EUA em março de 2026

A IA negocia além das principais ações

Energia e serviços públicos

Treinar modelos de IA em grande escala consome muita energia. Uma instalação típica de data center de IA de 1 gigawatt exige mais de USD 60 bilhões em despesas de capital, com cerca de metade indo diretamente para o hardware. As concessionárias expostas à demanda de energia do data center também podem ser afetadas pela construção da IA.

Transbordamento internacional

O Kospi da Coreia do Sul aumentou 76% em 2025 devido a fabricantes de chips vinculados à IA, como a SK Hynix. O Topix do Japão, o DAX da Alemanha e o FTSE 100 do Reino Unido também tiveram ganhos de mais de 20%. A fornecedora de memória Kioxia foi a ação com melhor desempenho do mundo, com alta de 540%.

Infraestrutura de data center

Empresas como a Emcor, que fornece infraestrutura elétrica, HVAC e energia crítica para data centers, relataram que sua carteira de contratos aumentou 29% ano após ano, para um recorde de USD 12,6 bilhões. Essas empresas podem oferecer uma exposição diferente ao ciclo de capex da IA, mas elas carregam seus próprios riscos de execução, acúmulo, margem e avaliação.

O que poderia atrapalhar o comércio de IA?

Compressão de avaliação

A Broadcom negocia com cerca de 50x o lucro e a AMD com 56x. Qualquer decepção na orientação para frente pode desencadear uma forte contração em múltiplos.

O teste de retorno do investimento

As empresas estão investindo hoje na suposição de que aplicações comerciais altamente lucrativas de IA surgirão com o tempo. Se o momento ou a escala desses retornos decepcionarem, o comércio de IA poderá enfrentar recuos.

Concentração do índice

As 10 maiores ações do S&P 500 representam cerca de 40% do valor total do índice. Uma rotação fora da tecnologia de mega-capitalização pode afetar desproporcionalmente índices amplos.

Interrupção da eficiência

O DeepSeek da China publicou recentemente uma pesquisa sugerindo que grandes modelos linguísticos podem ser desenvolvidos com mais eficiência do que se supunha anteriormente. Se a IA puder ser construída com menos computação, a demanda por GPUs e hardware de data center poderá ficar aquém das previsões atuais.

Conclusão para comerciantes

O comércio de IA está amadurecendo, mas está longe de terminar. 2026 está se preparando para ser um capítulo com mais nuances, espalhando-se por toda a cadeia de valor da IA.

A temporada de resultados dos EUA será acompanhada de perto em busca de evidências de que as centenas de bilhões investidos na infraestrutura de IA estão começando a gerar os retornos previstos.