De disruptores tecnológicos a empreiteiros de defesa, algumas das empresas mais comentadas do mercado iniciam sua jornada pública por meio de uma oferta pública inicial (IPO). Para os negociadores, essas listagens públicas iniciais podem representar um ambiente de negociação único, mas também um período de maior incerteza.

Fatos rápidos

- Um IPO é quando uma empresa privada lista suas ações em uma bolsa de valores pública pela primeira vez.

- Os IPOs podem oferecer aos negociantes acesso antecipado a empresas de alto crescimento, mas apresentam alta volatilidade e histórico de preços limitado.

- Uma vez listados, os negociantes podem ganhar exposição a ações de IPO por meio de compras diretas de ações ou derivativos, como contratos por diferença (CFDs).

O que é uma oferta pública inicial (IPO)?

Um IPO é quando uma empresa oferece suas ações ao público pela primeira vez.

Antes de realizar um IPO, as ações da empresa normalmente são detidas apenas por fundadores, primeiros funcionários e investidores privados. A abertura de capital torna as ações disponíveis para compra por qualquer pessoa.

Dependendo do tamanho da empresa, ela geralmente listará suas ações públicas na bolsa de valores local (por exemplo, a ASX na Austrália). No entanto, algumas empresas de grande avaliação optam por listar apenas em uma bolsa de valores global, como a Nasdaq, independentemente de onde sua sede principal esteja localizada.

Para os traders, os IPOs geralmente são a primeira oportunidade de ganhar exposição às ações de uma empresa. Eles podem criar um ambiente único com maior volatilidade e liquidez, mas também acarretam riscos elevados, devido ao histórico limitado de preços e à sensibilidade às oscilações de sentimento.

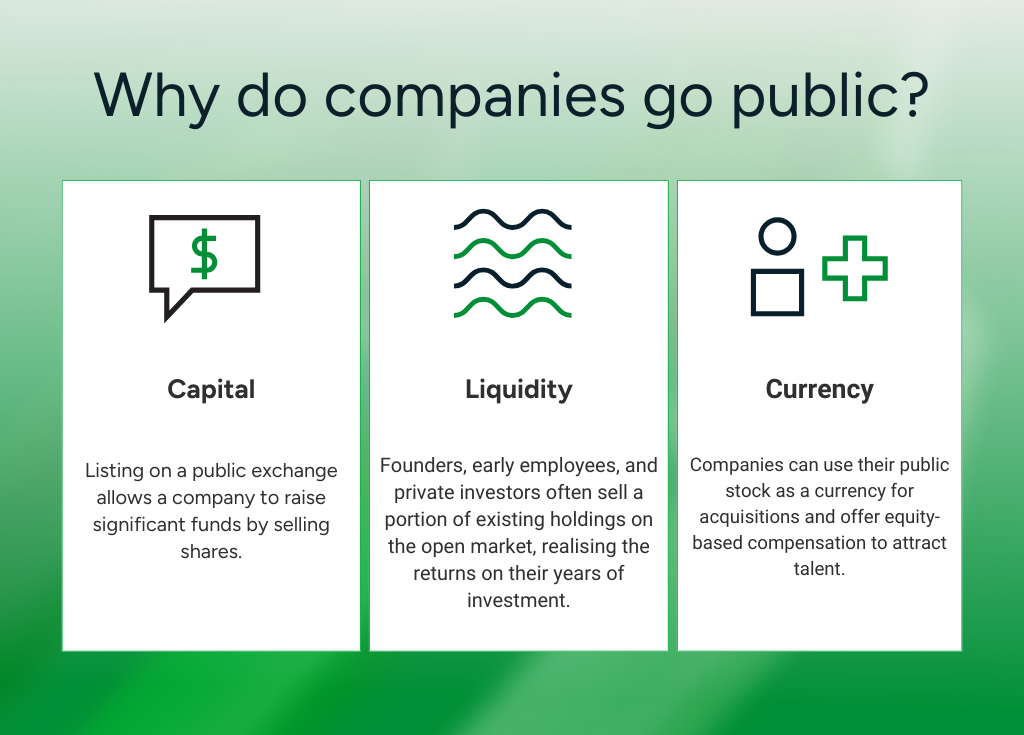

Por que as empresas se tornam públicas?

O maior fator para realizar um IPO é acessar mais capital. Listar em uma bolsa pública significa que a empresa pode levantar fundos significativos com a venda de ações.

Ele também fornece liquidez para os acionistas existentes. Fundadores, primeiros funcionários e investidores privados geralmente vendem uma parte de suas participações existentes no mercado aberto, obtendo os retornos de seus anos de apoio.

Além dos benefícios monetários, abrir o capital significa que as empresas podem usar suas ações como moeda para aquisições e oferecer remuneração baseada em ações para atrair talentos. E uma avaliação pública fornece uma referência transparente, que é útil para posicionamento estratégico e arrecadação de fundos futura.

No entanto, ele vem com vantagens e desvantagens. As empresas públicas devem cumprir as obrigações contínuas de divulgação e apresentação de relatórios, e a pressão dos acionistas públicos pode se tornar uma barreira ao progresso a longo prazo se muitas se concentrarem no desempenho de curto prazo.

Como funciona o processo de IPO?

Embora as especificidades variem de acordo com a jurisdição, passar de uma empresa privada para uma listagem pública geralmente envolve as seguintes etapas:

1. Preparação

A empresa primeiro seleciona o subscritor (normalmente um banco de investimento) para gerenciar a oferta. Juntos, eles avaliam as finanças, a estrutura corporativa e o posicionamento de mercado da empresa para determinar a melhor abordagem para abrir o capital. É a fase de planejamento pesado para garantir que a empresa esteja realmente pronta para abrir o capital.

2. Registro

Depois que tudo estiver preparado, os subscritores conduzem uma verificação completa da devida diligência e, em seguida, apresentam os documentos de divulgação necessários ao regulador relevante. Esses documentos fornecem uma divulgação detalhada ao regulador sobre a empresa, sua administração e sua proposta de oferta. Na Austrália, geralmente é um prospecto apresentado à ASIC; nos EUA, uma declaração de registro apresentada à SEC.

3. turnê

Os executivos da empresa e os subscritores apresentarão então o caso de investimento a investidores institucionais e analistas de mercado em um “roadshow”. Esta vitrine foi projetada para avaliar a demanda pelas ações e ajudar a gerar juros. Os investidores institucionais podem registrar seu interesse e avaliação do IPO, o que ajuda a informar o preço inicial.

4. Preços

Com base no feedback do roadshow e nas condições atuais do mercado, os subscritores definem o preço final das ações e determinam o número de ações a serem emitidas. As ações são alocadas no “mercado primário” aos investidores que participam da oferta (antes que as ações sejam listadas publicamente no mercado secundário). Esse processo define o preço pré-mercado, o que efetivamente determina a avaliação pública inicial da empresa.

5. Listando

No dia da listagem, as ações da empresa começam a ser negociadas na bolsa de valores escolhida, abrindo oficialmente o mercado secundário. Para a maioria dos negociantes, esse é o primeiro ponto em que eles podem negociar as ações, diretamente ou por meio de derivativos, como Compartilhe CFDs.

6. Pós-IPO

Uma vez listada, a empresa fica sujeita a requisitos rigorosos de relatórios e divulgação. Ela deve se comunicar regularmente com os acionistas, publicar seus resultados financeiros e cumprir os padrões de governança da bolsa na qual está listada.

Riscos e benefícios do IPO para comerciantes

Como os traders participam dos IPOs?

Para a maioria dos traders, a participação em um IPO ocorre quando as ações são listadas e começam a ser negociadas no mercado secundário.

Uma vez que as ações estão ativas na bolsa, os investidores podem comprar as ações físicas diretamente por meio de uma corretora ou bolsa on-line, ou podem usar derivativos como Compartilhe CFDs assumir uma posição sobre o preço sem possuir o ativo subjacente.

Os primeiros dias de negociação de IPO tendem a ser altamente voláteis. Os comerciantes devem garantir que tomaram medidas apropriadas de gerenciamento de risco para ajudar a se proteger contra possíveis oscilações bruscas de preços.

A linha de fundo

Os IPOs marcam quando uma empresa se torna investível para o público. Eles podem oferecer acesso antecipado a empresas de alto crescimento e criar um ambiente de negociação exclusivo, impulsionado pela elevada volatilidade e pelo interesse do mercado.

Para os negociadores, entender como o processo funciona, o que impulsiona os preços e o desempenho pós-IPO e como avaliar as recompensas potenciais em relação aos riscos de negociar ações recém-listadas é essencial antes de assumir uma posição.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.